- Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

- Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант подходит для вашего бизнеса

- Вывод денег из бизнеса: легальные и запрещенные способы

- Оставить заявку

- Политика конфиденциальности

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант подходит для вашего бизнеса

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № 14-ФЗ):

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

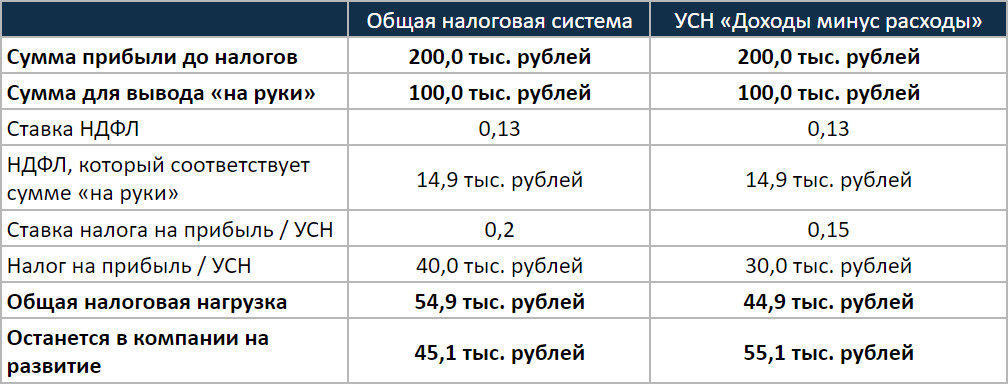

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № 14-ФЗ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Источник

Вывод денег из бизнеса: легальные и запрещенные способы

К сожалению предпринимателей и к счастью для государства, прошли те времена, когда можно было бесконтрольно убить мамонта и обменять его на что-то полезное в соседней общине. В наши дни мало заработать денег – надо ещё подумать о том, как передать их самому себе в личное пользование. Интернет пестрит многочисленными советами – как легальными, так и не очень. Поэтому попробуем разобраться, как перевести деньги с рабочего счёта на семейный и не попасть при этом на штрафы, а то и уголовную ответственность.

Плюсы и минусы ИП и ООО

Индивидуальный предприниматель в вопросах вывода средств обладает несомненным преимуществом перед юридическими лицами: ведь его личные деньги неотделимы от рабочих. У него в этом смысле всё просто: получил прибыль – можешь тратить её по своему усмотрению.

Вместе с тем, ИП отвечает по долгам всем, что имеет, и закрыть убыточный бизнес, тут же создав новый, не получится. Поэтому стоит ли выгода потенциальных рисков? Серьёзные компании всё-таки выбирают другие формы, самой популярной из которых остаётся общество с ограниченной ответственностью.

Однако в отделении личных средств от денег предприятия тоже есть свои минусы: доходы фирмы принадлежат именно ей, а не физ.лицу – создателю данного бизнеса. Так что приобретать на них домашнюю утварь просто так не получится. Как же правильно оформить переход финансов из одного кошелька в другой? Рассмотрим несколько способов.

Вариант 1. Дивиденды

Самый естественный и законный метод – распределить прибыль между учредителями. И истинный предприниматель в юридическом смысле этого слова – тот, кто живёт на доходы от бизнеса, то есть именно на дивиденды.

убедиться, что имеющиеся в компании средства превышают уставный капитал;

вынести решение о распределении прибыли;

удержать с перечисляемой суммы НДФЛ (для российских граждан это 13% — ст. 224 НК РФ);

оставшиеся деньги уже попадают в «личный кошелёк» учредителя и могут тратиться им на собственные нужды.

Прибыль распределяется пропорционально долям в уставном капитале, и проводить такую процедуру можно раз в квартал, хотя непосредственно перечисление средств допускается осуществлять и каждый месяц, если хочется получать привычный наёмным работникам более частый доход.

Вариант 2. Заработная плата

Данный способ, несомненно, порадует налоговиков и другие госорганы, поскольку он полностью законен, прозрачен и принесёт в бюджет немалые деньги. Суть процедуры проста: учредитель оформляет себя директором (или на любую другую должность) и платит себе официальную заработную плату.

Однако самый большой минус этого варианта – его дороговизна для предпринимателя, поскольку, если суммировать все налоги и взносы, в целом в бюджет придётся перечислить порядка 49% от полученного в собственный карман. Неудивительно, что мало кто использует данный способ. Впрочем, если хочется в будущем получать от государства пенсию, то подобный метод можно рассмотреть (хотя бы в совокупности с другими).

Вариант 3. Заем учредителю

Порой бывает так, что деньги нужны срочно, и в компании-то они есть, но как потратить их на явно непредпринимательские нужды? В такой ситуации может выручить обычный беспроцентный договор займа: по факту, самому себе, а юридически от фирмы – её создателю.

И, конечно, никто не запрещает указать в данной сделке долгий, очень долгий срок возврата средств, а потом неоднократно продлять его дополнительными соглашениями.

Вроде как, идеальный вариант: просто взять деньги, пусть и формально «в долг». Тем не менее, надо учитывать, что контролирующие органы могут заинтересоваться, почему юридическое лицо раздаёт заработанный доход в убыток себе, особенно если суммы значительные. Поэтому, во избежание признания сделки ничтожной (и начисления штрафов), надо всё же иногда закрывать имеющиеся договоры займа, возвращая на счёт предприятия полученные средства. Если же не смог отдать – прощение долга возможно, но, как и с дивидендов, придётся заплатить те же 13% НДФЛ.

Вариант 4. Заем от учредителя

Другой способ вывести со счёта компании деньги это, как ни странно, …отдать их. Для начала предприниматель перечисляет в долг собственной фирме определенную сумму (которая идёт на развитие бизнеса, и подтверждение целевого расходования средств надо иметь на случай проверки), но, в отличие от предыдущего метода, этот займ выдаётся, конечно, под проценты, и обычно немалые (но соответствующие рыночным!).

В итоге, если кредит значительный и срок большой, то появляется возможность долгое время получать из прибыли компании процент за пользование заёмными средствами. Но это тоже доход, и гражданину РФ с него придётся уплатить НДФЛ 13% (ст. 224 НК РФ).

Вариант 5. Оплата бизнес-расходов

В качестве отдельного пункта опишем и ситуацию, когда деньги формально вообще не передаются учредителю, а остаются в компании. На самом деле, на практике значительная часть средств расходуется именно таким способом.

Так, например, многие дорогостоящие вещи вполне могут приобретаться от имени фирмы и, соответственно, за её счёт. Недвижимость, автомобили, бензин, ОСАГО, КАСКО, техника, мебель (кроме кровати в спальню, разумеется), обеды в ресторанах, поездки, даже костюмы – всё это легко представить как бизнес-расходы.

Предпринимателю, который соглашается на такой способ, следует учитывать три основных момента: во-первых, надо позаботиться об объяснении цели каждого пункта трат (действительно ли обувной фабрике нужна была двухнедельная командировка директора на Мальдивы? и зачем он взял с собой кассира, а не зама или менеджера?). Во-вторых, согласно п. 2 ст. 264 НК РФ, лимит на представительские расходы – не более 4% от фонда оплаты труда. И, в-третьих, обратная «сторона медали» раздельности имущества учредителя и компании предполагает, что все вещи, приобретённые на имя фирмы, принадлежат именно ей. И в случае возникновения проблем могут быть списаны за долги.

Вариант 6. Услуги ИП

Следующий способ предполагает привлечение человека, зарегистрированного в качестве индивидуального предпринимателя и применяющего «упрощёнку». С таким лицом заключается договор на ряд услуг, за которые переводится систематическая оплата. Уровень расходов по данному методу – 6% по УСН, которые заплатит ИП, но взносы в фонды внести тоже придётся, так что итоговые потери будут немногим меньше, чем по варианту №2.

Кроме того, размер вознаграждения, выплачиваемого такому «посреднику» должен быть адекватным рыночным ценам и результатам в развитии бизнеса.

Классические варианты услуг, которые может оказывать ИП:

поиск клиентов, раскрутка бизнеса;

передача права пользования логотипом или сайтом;

предоставление имущества в аренду.

«Недоварианты». Не рекомендуется

А как же Кипр, Сейшелы, Виргинские острова? – спросят бывалые бизнесмены из 90-х и нулевых. Оффшорные схемы пользовались популярностью у предпринимателей, но в последние годы проводится ряд активных мероприятий по борьбе с уходом от обязательных платежей в бюджет под прикрытием запрета на двойное налогообложение, и уже есть соответствующая практика (Постановление Девятого арбитражного апелляционного суда РФ от 7 февраля 2017 г. №09АП-63463/2016 по делу №А40-113217/16).

Аналогично не рекомендуется пользоваться услугами фирм, всегда готовых заключить фиктивную сделку (то есть принять платёж, ничего не предоставляя взамен, после чего перечислить средства уже физ.лицу). Во-первых, можно банально не получить назад свои деньги. А, во-вторых, общая сумма расходов будет не намного меньше, чем при выплате дивидендов: минимум 6% такая контора заплатит в бюджет (по УСН), если хоть какое-то время собирается выглядеть легальной, порядка 2% возьмёт банк, и не менее 5% – комиссия обнальщику за «переезд» финансов в кошелёк учредителя. Итог – те же 13%, но незаконно и с большим риском. Кроме того, «акулы бизнеса» зачастую отказываются от сотрудничества с предпринимателями, использующими фиктивные сделки.

На чём остановить выбор?

В действительности, лучшего всего компилировать разные варианты: это поможет снизить риски и выбрать путь, наиболее естественный и объяснимый с точки зрения конкретной бизнес-ситуации. Несмотря на то, что ниже мы представляем подборку лучших, с нашей точки зрения, методов, иногда, возможно, будет эффективнее выдать своей фирме кредит под проценты или даже начислить самому себе официальную зарплату.

Итак, рекомендуемые способы вывести деньги из предприятия:

максимум возможных расходов оформлять от имени компании (но в рамках разумного!);

остальное распределять как дивиденды;

в случае необходимости срочно получить деньги подписывать договор беспроцентного займа от фирмы учредителю, но не «переусердствовать» с этим и время от времени погашать долги.

Лидер в сфере легальности

Мало кто из начинающих предпринимателей, составляя бизнес-план, думает о том, как будет выводить деньги. Расчёт обычно делается только для самой конторы, но не для её создателей и их личных доходов. А зря: ведь потом при любом раскладе будут дополнительные издержки. Хотя вариантов и представлено несколько, но самый естественный, официально предполагающий именно перевод средств из компании в пользу учредителя, это, конечно, дивиденды. И, с учётом того, что данный способ ещё и относится к числу самых «дешёвых» из перечисленных, то, работая «по-белому», стоит остановиться, в первую очередь, на нём.

Оставить заявку

К сожалению предпринимателей и к счастью для государства, прошли те времена, когда можно было бесконтрольно убить мамонта и обменять его на что-то полезное в соседней общине. В наши дни мало заработать денег – надо ещё подумать о том, как передать их самому себе в личное пользование. Интернет пестрит многочисленными советами – как легальными, так и не очень. Поэтому попробуем разобраться, как перевести деньги с рабочего счёта на семейный и не попасть при этом на штрафы, а то и уголовную ответственность.

Плюсы и минусы ИП и ООО

Индивидуальный предприниматель в вопросах вывода средств обладает несомненным преимуществом перед юридическими лицами: ведь его личные деньги неотделимы от рабочих. У него в этом смысле всё просто: получил прибыль – можешь тратить её по своему усмотрению.

Вместе с тем, ИП отвечает по долгам всем, что имеет, и закрыть убыточный бизнес, тут же создав новый, не получится. Поэтому стоит ли выгода потенциальных рисков? Серьёзные компании всё-таки выбирают другие формы, самой популярной из которых остаётся общество с ограниченной ответственностью.

Однако в отделении личных средств от денег предприятия тоже есть свои минусы: доходы фирмы принадлежат именно ей, а не физ.лицу – создателю данного бизнеса. Так что приобретать на них домашнюю утварь просто так не получится. Как же правильно оформить переход финансов из одного кошелька в другой? Рассмотрим несколько способов.

Вариант 1. Дивиденды

Самый естественный и законный метод – распределить прибыль между учредителями. И истинный предприниматель в юридическом смысле этого слова – тот, кто живёт на доходы от бизнеса, то есть именно на дивиденды.

убедиться, что имеющиеся в компании средства превышают уставный капитал;

вынести решение о распределении прибыли;

удержать с перечисляемой суммы НДФЛ (для российских граждан это 13% — ст. 224 НК РФ);

оставшиеся деньги уже попадают в «личный кошелёк» учредителя и могут тратиться им на собственные нужды.

Прибыль распределяется пропорционально долям в уставном капитале, и проводить такую процедуру можно раз в квартал, хотя непосредственно перечисление средств допускается осуществлять и каждый месяц, если хочется получать привычный наёмным работникам более частый доход.

Вариант 2. Заработная плата

Данный способ, несомненно, порадует налоговиков и другие госорганы, поскольку он полностью законен, прозрачен и принесёт в бюджет немалые деньги. Суть процедуры проста: учредитель оформляет себя директором (или на любую другую должность) и платит себе официальную заработную плату.

Однако самый большой минус этого варианта – его дороговизна для предпринимателя, поскольку, если суммировать все налоги и взносы, в целом в бюджет придётся перечислить порядка 49% от полученного в собственный карман. Неудивительно, что мало кто использует данный способ. Впрочем, если хочется в будущем получать от государства пенсию, то подобный метод можно рассмотреть (хотя бы в совокупности с другими).

Вариант 3. Заем учредителю

Порой бывает так, что деньги нужны срочно, и в компании-то они есть, но как потратить их на явно непредпринимательские нужды? В такой ситуации может выручить обычный беспроцентный договор займа: по факту, самому себе, а юридически от фирмы – её создателю.

И, конечно, никто не запрещает указать в данной сделке долгий, очень долгий срок возврата средств, а потом неоднократно продлять его дополнительными соглашениями.

Вроде как, идеальный вариант: просто взять деньги, пусть и формально «в долг». Тем не менее, надо учитывать, что контролирующие органы могут заинтересоваться, почему юридическое лицо раздаёт заработанный доход в убыток себе, особенно если суммы значительные. Поэтому, во избежание признания сделки ничтожной (и начисления штрафов), надо всё же иногда закрывать имеющиеся договоры займа, возвращая на счёт предприятия полученные средства. Если же не смог отдать – прощение долга возможно, но, как и с дивидендов, придётся заплатить те же 13% НДФЛ.

Вариант 4. Заем от учредителя

Другой способ вывести со счёта компании деньги это, как ни странно, …отдать их. Для начала предприниматель перечисляет в долг собственной фирме определенную сумму (которая идёт на развитие бизнеса, и подтверждение целевого расходования средств надо иметь на случай проверки), но, в отличие от предыдущего метода, этот займ выдаётся, конечно, под проценты, и обычно немалые (но соответствующие рыночным!).

В итоге, если кредит значительный и срок большой, то появляется возможность долгое время получать из прибыли компании процент за пользование заёмными средствами. Но это тоже доход, и гражданину РФ с него придётся уплатить НДФЛ 13% (ст. 224 НК РФ).

Вариант 5. Оплата бизнес-расходов

В качестве отдельного пункта опишем и ситуацию, когда деньги формально вообще не передаются учредителю, а остаются в компании. На самом деле, на практике значительная часть средств расходуется именно таким способом.

Так, например, многие дорогостоящие вещи вполне могут приобретаться от имени фирмы и, соответственно, за её счёт. Недвижимость, автомобили, бензин, ОСАГО, КАСКО, техника, мебель (кроме кровати в спальню, разумеется), обеды в ресторанах, поездки, даже костюмы – всё это легко представить как бизнес-расходы.

Предпринимателю, который соглашается на такой способ, следует учитывать три основных момента: во-первых, надо позаботиться об объяснении цели каждого пункта трат (действительно ли обувной фабрике нужна была двухнедельная командировка директора на Мальдивы? и зачем он взял с собой кассира, а не зама или менеджера?). Во-вторых, согласно п. 2 ст. 264 НК РФ, лимит на представительские расходы – не более 4% от фонда оплаты труда. И, в-третьих, обратная «сторона медали» раздельности имущества учредителя и компании предполагает, что все вещи, приобретённые на имя фирмы, принадлежат именно ей. И в случае возникновения проблем могут быть списаны за долги.

Вариант 6. Услуги ИП

Следующий способ предполагает привлечение человека, зарегистрированного в качестве индивидуального предпринимателя и применяющего «упрощёнку». С таким лицом заключается договор на ряд услуг, за которые переводится систематическая оплата. Уровень расходов по данному методу – 6% по УСН, которые заплатит ИП, но взносы в фонды внести тоже придётся, так что итоговые потери будут немногим меньше, чем по варианту №2.

Кроме того, размер вознаграждения, выплачиваемого такому «посреднику» должен быть адекватным рыночным ценам и результатам в развитии бизнеса.

Классические варианты услуг, которые может оказывать ИП:

поиск клиентов, раскрутка бизнеса;

передача права пользования логотипом или сайтом;

предоставление имущества в аренду.

«Недоварианты». Не рекомендуется

А как же Кипр, Сейшелы, Виргинские острова? – спросят бывалые бизнесмены из 90-х и нулевых. Оффшорные схемы пользовались популярностью у предпринимателей, но в последние годы проводится ряд активных мероприятий по борьбе с уходом от обязательных платежей в бюджет под прикрытием запрета на двойное налогообложение, и уже есть соответствующая практика (Постановление Девятого арбитражного апелляционного суда РФ от 7 февраля 2017 г. №09АП-63463/2016 по делу №А40-113217/16).

Аналогично не рекомендуется пользоваться услугами фирм, всегда готовых заключить фиктивную сделку (то есть принять платёж, ничего не предоставляя взамен, после чего перечислить средства уже физ.лицу). Во-первых, можно банально не получить назад свои деньги. А, во-вторых, общая сумма расходов будет не намного меньше, чем при выплате дивидендов: минимум 6% такая контора заплатит в бюджет (по УСН), если хоть какое-то время собирается выглядеть легальной, порядка 2% возьмёт банк, и не менее 5% – комиссия обнальщику за «переезд» финансов в кошелёк учредителя. Итог – те же 13%, но незаконно и с большим риском. Кроме того, «акулы бизнеса» зачастую отказываются от сотрудничества с предпринимателями, использующими фиктивные сделки.

На чём остановить выбор?

В действительности, лучшего всего компилировать разные варианты: это поможет снизить риски и выбрать путь, наиболее естественный и объяснимый с точки зрения конкретной бизнес-ситуации. Несмотря на то, что ниже мы представляем подборку лучших, с нашей точки зрения, методов, иногда, возможно, будет эффективнее выдать своей фирме кредит под проценты или даже начислить самому себе официальную зарплату.

Итак, рекомендуемые способы вывести деньги из предприятия:

максимум возможных расходов оформлять от имени компании (но в рамках разумного!);

остальное распределять как дивиденды;

в случае необходимости срочно получить деньги подписывать договор беспроцентного займа от фирмы учредителю, но не «переусердствовать» с этим и время от времени погашать долги.

Лидер в сфере легальности

Мало кто из начинающих предпринимателей, составляя бизнес-план, думает о том, как будет выводить деньги. Расчёт обычно делается только для самой конторы, но не для её создателей и их личных доходов. А зря: ведь потом при любом раскладе будут дополнительные издержки. Хотя вариантов и представлено несколько, но самый естественный, официально предполагающий именно перевод средств из компании в пользу учредителя, это, конечно, дивиденды. И, с учётом того, что данный способ ещё и относится к числу самых «дешёвых» из перечисленных, то, работая «по-белому», стоит остановиться, в первую очередь, на нём.

119180, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Источник