- Как закрыть ИИС Сбербанк

- Досрочное закрытие ИИС в Сбербанке

- На ИИС нет денег и ценных бумаг

- На счете есть деньги или ценные бумаги

- Закрытие ИИС из-за перехода к другому брокеру

- Продажа активов

- Перевод активов

- Закрытие ИИС старше трех лет

- Закрытие ИИС в Сбере для смены типа с А на Б или наоборот

- Почему не стоит закрывать пустой ИИС

- Комментарии: 0

- Как жить на дивиденды, если для вывода денег надо закрыть ИИС?

- Как вывести деньги, не закрывая ИИС

- Инвестиции — это не сложно

- Можно ли перенести бумаги с ИИС на брокерский счет

- Стоит ли использовать ИИС и брокерский счет одновременно

- Стоит ли инвестировать только в дивидендные акции

- Что в итоге

Как закрыть ИИС Сбербанк

Чаще всего индивидуальные инвестиционные счета закрывают, потому что нужны деньги, которые на них хранятся, – по экстренным причинам или при достижении финансовой цели. Но поводом также может стать желание сменить режим ИИС с типа А на Б или наоборот. Как закрыть ИИС в Сбербанке и что нужно учесть, чтобы потерять как можно меньше, разобрался специалист сервиса Бробанк.ру.

Досрочное закрытие ИИС в Сбербанке

При закрытии ИИС, которому меньше трех лет с даты открытия, инвестор утрачивает право на налоговые вычеты. Это самый невыгодный вариант для владельца счета. Но бывают ситуации, когда этого не избежать. К примеру, очень срочно понадобились деньги, а других накоплений нет. Именно поэтому финансовые консультанты советуют пополнять ИИС только в том случае, когда:

- накоплена финансовая подушка;

- есть регулярные источники доходов для покрытия текущих потребностей;

- вы наверняка уверены, что сможете три года обойтись без денег, которые находятся на ИИС.

Российское законодательство не ограничивает инвесторов в праве закрыть ИИС в любой момент. Поэтому фактически вы можете закрыть счет даже на следующий день после его открытия.

Единственное ограничение, когда вам обязательно придется закрывать ИИС в Сбере в течение одного месяца, – при переводе действующего индивидуального инвестиционного счета на обслуживание к другому брокеру. Если у одного человека одновременно открыто больше одного ИИС, он автоматически теряет право на налоговый вычет. А если уже получал компенсацию из бюджета, придется вернуть эти деньги с учетом пени в размере 1/300 от ключевой ставки за каждый день пользования.

Например, вы переводите ИИС, который открыт в 2020 году, из Сбербанка в БКС в сентябре 2021 года, но вы уже получали вычет в размере 44 000 рублей. Вам придется вернуть в налоговую:

44 000 + 44 000 * (1/300 ключевой ставки) * на количество дней

Но этого можно избежать, если вы успеете перевести деньги и активы в БКС, подать распоряжение Сберу и получить от него уведомление о закрытии ИИС в течение 1 месяца.

На ИИС нет денег и ценных бумаг

Если вы досрочно расторгаете договор и закрываете в Сбербанк Инвестор свой ИИС, которым никогда не использовались, подайте заявку по номеру 900.

Обратите внимание, что при открытии нового ИИС в Сбере или у другого брокера ему присвоят новую дату начала действия, с которого будут рассчитывать трехлетний период для получения права на налоговый вычет.

Если операции по ИИС когда-либо проводились, то на счете будут или деньги, или ценные бумаги. Закрыть такой счет дистанционно не получится. Надо лично с паспортом подойти в любое отделение Сбера, где оказывают брокерские услуги. Более подробно о том, почему не стоит закрывать пустой ИИС.

На счете есть деньги или ценные бумаги

Если вы досрочно закрываете ИИС, на котором есть ценные бумаги, обратитесь:

- в ближайший офис Сбера, где оказывают брокерские услуги;

- к своему персональному менеджеру, если у вас тариф СберПервый или СберПремьер.

Для досрочного расторжения договора с ИИС придется продать все бумаги, если у вас нет никакого другого брокерского счета в Сбере или у другого брокера. Если такой счет есть, то бумаги можно перевести.

После завершения всех сделок с ценными бумагами и валютой на ИИС, подайте Сберу распоряжение на вывод средств. Предварительно проверьте реквизиты, по которым отправляете деньги:

- Запустите мобильное приложение Сбербанка или войдите в личный кабинет Сбер.Онлайн.

- Отыщите вкладку «Инвестиции и пенсии».

- Откройте выпадающий список и укажите нужный счет, куда вы будете выводить деньги с ИИС.

- Подтвердите операцию кодом из СМС.

Вывод денег с ИИС внутри Сбера занимает несколько часов. Чаще всего сумма поступает на карту или банковский счет не позднее следующего рабочего дня.

Если переводите деньги в другой банк, возможно, вам придется подойти лично в офис Сбера, где предоставляют брокерские услуги, и оформить платежное поручение у специалиста. Срок зачисления денег зависит от банка-получателя, но чаще всего деньги приходят в течение 1-3 рабочих дней.

Закрытие ИИС из-за перехода к другому брокеру

При переводе ИИС на обслуживание к новому брокеру вы обязаны закрыть ИИС в Сбере в течение одного месяца. Чтобы уложиться в срок, заранее выясните все детали процедуры зачисления денег и ценных бумаг у нового брокера. Когда уточните все тонкости, заключайте договор на открытие ИИС.

При переводе и приеме ценных бумаг на депозитарное обслуживание большинство брокеров снимают комиссию. Так в Сбере за переводы снимут:

- в рублях 1% от суммы перевода, минимум 50, максимум 1000 рублей;

- в валюте 0,5% от суммы перевода, минимум 15, максимум 150 долларов США.

У депозитария нового брокера тоже могут быть комиссии при постановке бумаг на учет. Какие тарифы у него, также уточните заранее.

Продажа активов

В отдельных случаях выгоднее продать все ценные бумаги и перевести новому брокеру только деньги. А затем на новый ИИС купить все те же самые активы. Но обратите внимание, что в этом случае могут быть и потери. К примеру, цена на бумаги резко вырастет.

Для перевода новому брокеру только денег – продайте ценные бумаги и валюту с ИИС в Сбербанке на валютном и фондовом рынке. Если открывали срочные сделки, закройте их.

Через 2 рабочих дня вы можете подавать распоряжение на вывод средств со счета. Такой срок обусловлен режимом торгов Т + 2 с некоторыми активами, когда фактически сделка завершается только через два рабочих дня. Поэтому, если вы продали акции в четверг, подать заявку на вывод средств с ИИС, вы сможете не раньше понедельника.

Перевод активов

При переводе активов с ИИС в Сбере другому брокеру:

- Откройте новый ИИС. Возьмите у нового брокера копию договора и реквизиты для перевода активов.

- Закройте все операции на срочном рынке Мосбиржи и маржинальные сделки. Снимите активные и стоп-заявки. Уточните у специалиста Сбера нет ли задолженностей или выставленных комиссий, на оплату которых может не хватить средств на счете.

- Подойдите в ближайшее отделение, где оказывают брокерское обслуживание, с паспортом и подайте специалисту заявку на закрытие ИИС. Предоставьте реквизиты для перевода активов новому брокеру.

- Подайте в Сбербанке.Онлайн депозитарию Сбера поручение на перевод ценных бумаг с основного счета депо в Сбере на ИИС у нового брокера.

- Подайте поручение депозитарию нового брокера на прием ценных бумаг на свой новый ИИС.

- После перевода денег и активов с ИИС в Сбере счет закроют. Об этом вам придет уведомление на адрес электронной почты. Иногда на это уходит до 2-3 недель. Но если все детали выяснить заранее, можно все успеть за неделю.

- Подойдите в ближайшее отделение Сбера, в котором оказывают брокерские услуги, и получите справку «Сведения об ИИС». Этот документ отнесите новому брокеру.

Запросите и получите в Сбере еще три документа:

- отчеты о приобретении ценных бумаг;

- выписку по счету депо в Сбере с момента покупки ценных бумаг до даты их перевода на новый ИИС;

- платежные поручения на оплату расходов на перевод ценных бумаг новому брокеру.

Все эти бумаги также принесите новому брокеру. Они будут учтены при расчете налога на доходы.

Обратите внимание, в период перевода бумаг между брокерами вы не сможете проводить с ними сделки. Также могут возникнуть нюансы. К примеру, Сбер работает с какой-то ценной бумагой, а новый брокер нет. Тогда ее придется продать и переводить сумму деньгами. Все эти моменты могут привести к задержкам, учитывайте это, чтобы не нарушить срок и не потерять право на налоговый вычет.

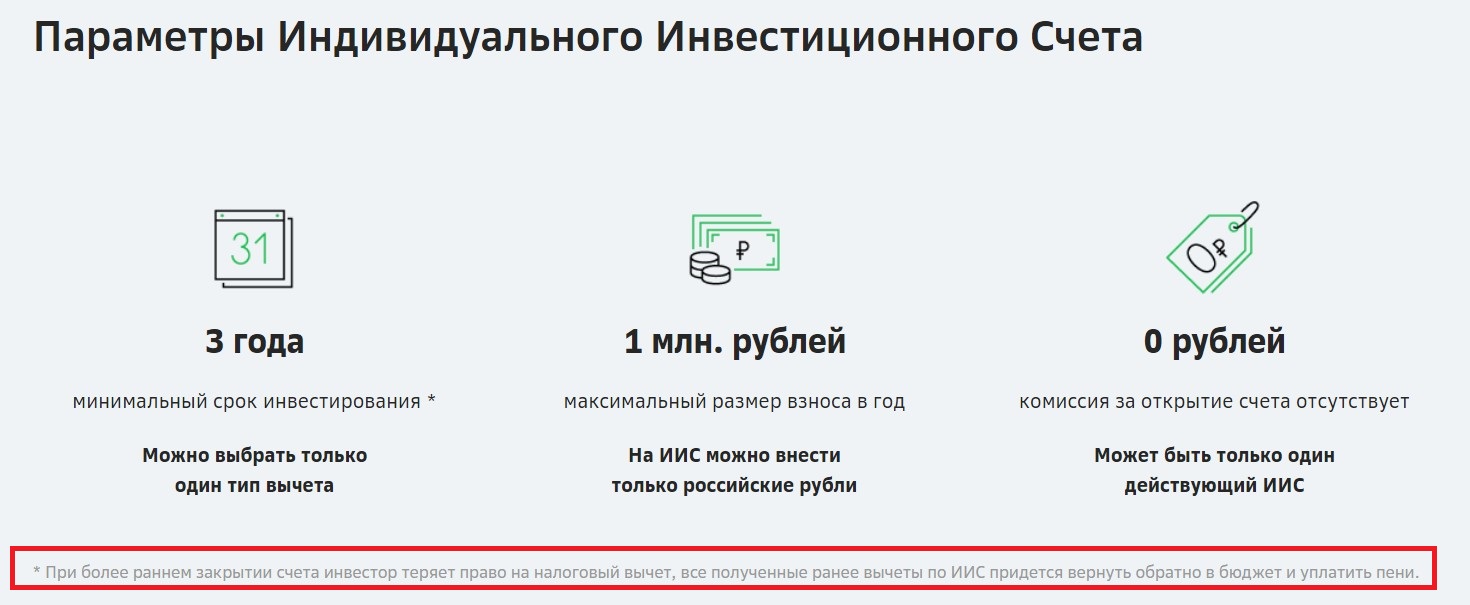

Закрытие ИИС старше трех лет

При закрытии ИИС в Сбере, которому больше трех лет, вы сохраняете право на налоговые вычеты. Если вы уже получали компенсацию из бюджета, вам ничего не придется возвращать налоговой.

Нюансы закрытия ИИС старше трех лет в зависимости от типа:

- Если у вас ИИС типа А, во время закрытия счета и вывода средств Сбер удержит налог на доходы в размере 13% с полученной прибыли.

- Если у вас ИИС типа Б, предоставьте Сберу справку из налоговой, что у вас нет ИИС у других брокеров, и вы никогда не получали вычет по типу А. В этом случае при закрытии ИИС Сбер не будет удерживать налог на доходы, полученные по сделкам на ИИС.

Весь процесс закрытия и снятия денег с ИИС остается таким же, как и при досрочном закрытии. Если на ИИС есть бумаги, которые куплены больше 3 лет назад, вы не хотите их продавать или планируете получить льготу за долгосрочное владение, переведите их на брокерский счет в Сбере или у другого брокера. Обратите снимание, что воспользоваться этой льготой на ИИС нельзя, только на брокерском счете.

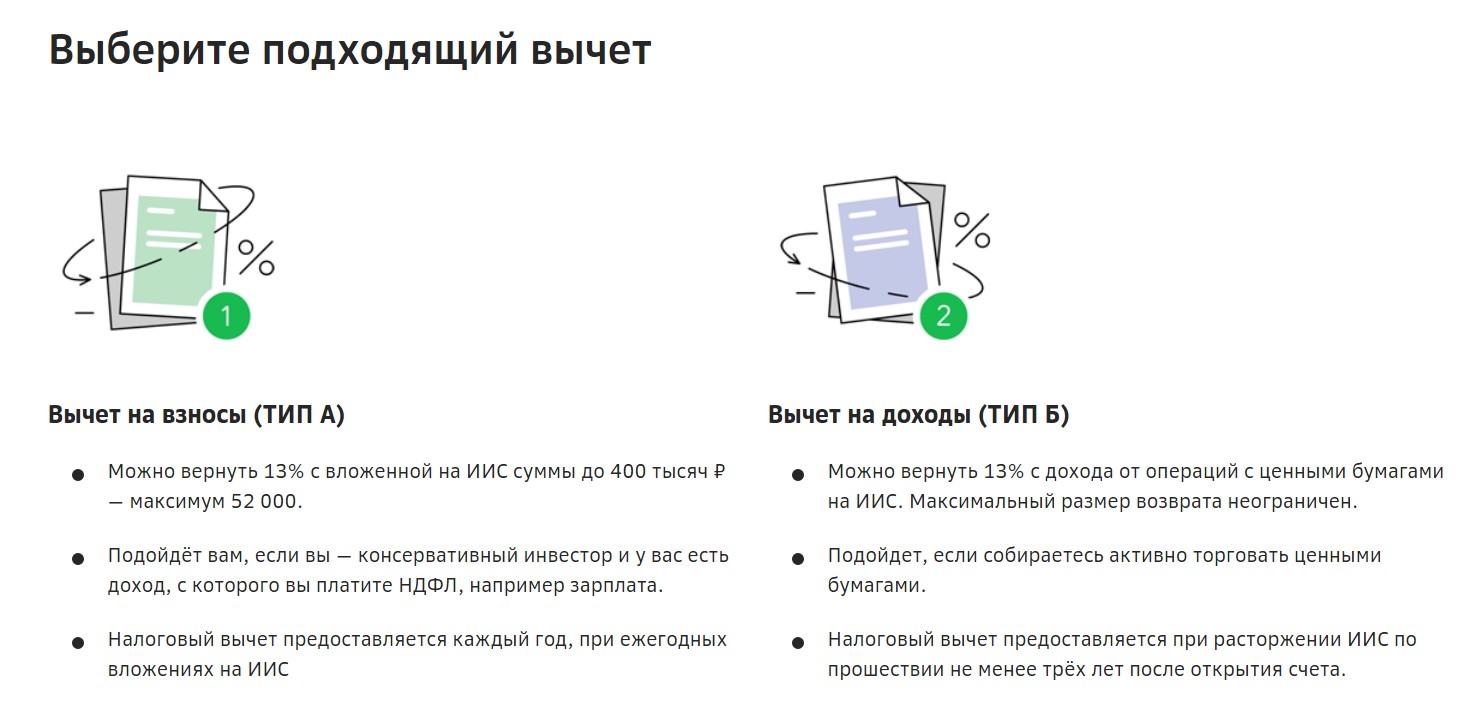

Закрытие ИИС в Сбере для смены типа с А на Б или наоборот

Если вы закрыли один ИИС в Сбере, то можете снова открывать ИИС у этого же или другого брокера. При этом можно сохранить право на налоговый вычет, если для этого есть время – по три года для каждого счета.

К примеру, вы много лет работали наемным сотрудником и платили НФДЛ по ставке 13%. В такой ситуации вам выгодно получать ежегодный вычет по счету ИИС типа А, который дает право возвращать деньги из бюджета за взносы на счет. Но ситуация изменилась, удержаний НДФЛ нет. Либо вы стали предпринимателем или самозанятым и платите налоги по другой ставке, 6% или 4%. Теперь для вас выгоднее ИИС типа Б. Так как на налоговые вычеты вы не сможете претендовать, потому что с вас не удерживают НДФЛ по ставке 13%.

Если вы дождетесь завершения трехлетнего периода, закроете ИИС типа А и откроете новый типа Б. Вам ничего не придется возвращать в казну. На новом ИИС у вас будет право освободить всю полученную прибыль от инвестирования, кроме доходов от обмена валюты и дивидендов.

Ситуация может быть и обратной. На первом ИИС, вы использовали тип вычета Б, но потом устроились в наем и ваш работодатель стал удерживать НДФЛ по ставке 13%. В этом случае выгоднее дождаться трехлетнего срока по ИИС типа Б, освободить полученный доход от налога, а затем открыть новый ИИС с налоговым режимом типа А. Для вас выгоднее ИИС типа А, вы можете возвращать до 52 000 рублей в год, которые также можно инвестировать на фондовом рынке или тратить на другие цели.

Обратите внимание, выбирать тип вычета не обязательно сразу при открытии ИИС. Это можно сделать и через 2-3 года. Но если вы хотя бы раз получили вычет на взнос (тип А), то уже по этому ИИС не сможете освободить заработанную прибыль от налога (тип Б).

Почему не стоит закрывать пустой ИИС

Не закрывайте пустой ИИС в Сбербанке просто так. За ведение счета, на котором нет сделок, Сбербанк не берет плату. Вам не теряете деньги, но в любой момент сможете воспользоваться выгодами, которые дает ИИС. Например, и через три, и через четыре года вы сможете получить налоговый вычет, если у вас есть на него право. Для этого:

- Пополните ИИС в любое время до последнего рабочего дня в декабре предыдущего года.

- Подайте заявку в налоговую службу на получение налогового вычета в следующем году. Это можно сделать даже в начале января.

- Получите вычет на свой банковский счет.

- Выведите деньги с ИИС.

Например, работодатель удерживает с вашей зарплаты 60 000 рублей НДФЛ в год. Такая сумма удержаний накапливается с заработной платы около 40 000 рублей в месяц. По законодательству вы сможете вернуть вычет на сумму 52 000 рублей в год с ИИС типа А. Чтобы получить максимум, пополняйте счет на 400 000 рублей за раз или в течение года.

По ИИС, которому больше трех лет, можно получать налоговый вычет неограниченное количество лет. Главное условие – пополнять счет и не снимать деньги. Не обязательно даже инвестировать. Но если захотите снять деньги, ИИС автоматически закроют.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Как жить на дивиденды, если для вывода денег надо закрыть ИИС?

Не так давно я начал инвестировать. Открыл ИИС, прикупил немного ETF. Определился с целью: пенсионные накопления с дивидендной доходностью или дивидендная зарплата.

Сейчас я постепенно начал докупать дивидендные акции. И вот буквально недавно меня как молнией шарахнуло: выводить-то как я буду все эти дивиденды?

Пройдет, например, N лет, я захочу перейти на дивидендную зарплату. А как я это сделаю? Ведь если я вывожу деньги, то ИИС автоматом закрывается — и все бумаги улетают в трубу.

Я же не смогу перенести все бумаги с ИИС на брокерский счет? Остается только распродавать активы, выводить деньги, а с типом А еще и уплачивать налоги с прибыли и перезакупаться на брокерский счет?

Получается, что при крупных размерах активов лучше вообще уходить на обычный брокерский счет и получать налоговый вычет по сроку удержания акций в течение трех лет? Или, может быть, вариант с распродажей и перезакупкой не так плох, если совместить его с вычетом Б?

Буду рад, если вы расскажете, как по-человечески перейти с ИИС на дивидендную зарплату.

Иван, вывести деньги с ИИС, не закрывая счет, нельзя. Тем не менее некоторые брокеры позволяют получать купоны облигаций и дивиденды по акциям не на ИИС, а на брокерский или банковский счет. Это удобно: ИИС закрывать не придется.

Этим способом можно даже вывести часть денег с ИИС. Я разберу подробнее, как это работает. Заодно расскажу, как можно совмещать ИИС и брокерский счет и стоит ли собирать портфель только из дивидендных акций.

Как вывести деньги, не закрывая ИИС

По закону вывести деньги или ценные бумаги с ИИС без закрытия счета нельзя. Из-за этого ИИС неудобен как источник пассивного дохода.

Однако есть законный обходной путь. Некоторые брокеры, например Сбербанк и ВТБ, разрешают получать купоны по облигациям и дивиденды по акциям не на ИИС, а на внешний счет, например банковскую карту. Это не считается выводом средств и не приводит к закрытию ИИС.

С помощью купонов и дивидендов можно вывести часть денег, уже имеющихся на ИИС. Вот как это работает.

Можно купить облигации за несколько дней до выплаты купона и продать их после выплаты. На этой операции вы вряд ли что-то заработаете, зато купон поступит на банковский счет, а объем средств на ИИС уменьшится.

Или можно купить акции за несколько дней до дивидендной отсечки, а после отсечки продать их. Аналогично вы вряд ли что-то заработаете: после отсечки цена акций обычно падает примерно на размер дивидендов. Зато часть денег с ИИС через дивиденды окажется на банковском счете.

Узнайте у вашего брокера, позволяет ли он получать доход от ценных бумаг, учитываемых на ИИС, на внешний счет. Если да, проблема решена: достаточно попросить брокера зачислять купоны и дивиденды на банковский счет вместо ИИС. Так вы сможете получать пассивный доход без необходимости закрывать счет.

Если ваш брокер не разрешает так делать, то можно перейти к другому брокеру. Но предупреждаю: переводить ИИС от одного брокера к другому сложно и утомительно. У нас есть статья, где подробно описано, как это происходит.

Проще закрыть счет и открыть новый. Минус в том, что если закроете ИИС меньше чем через три года с даты открытия, то потеряете право на вычеты по нему.

Инвестиции — это не сложно

Можно ли перенести бумаги с ИИС на брокерский счет

Предположим, вы захотите вывести деньги с ИИС. Для этого надо продать активы и закрыть счет. Если это ИИС с вычетом на взнос, то есть тип А, с полученного дохода брокер удержит НДФЛ.

Однако при закрытии ИИС необязательно продавать ценные бумаги — их можно перенести на обычный брокерский счет. Когда они станут учитываться на брокерском счете, можно будет воспользоваться вычетом по сроку владения, иначе говоря, трехлетней льготой. Тогда не придется платить налог с дохода от продажи бумаг. Главное, не запутаться в датах.

Не все брокеры позволяют переносить бумаги с ИИС на брокерский счет. Уточните у вашего брокера, можно ли так сделать и что для этого требуется, а также будет ли комиссия за перенос бумаг.

Не всегда есть смысл переводить активы на брокерский счет. Это актуально, если речь идет о подорожавших паях биржевых фондов или акциях, а вот поступать так с облигациями вряд ли стоит. Основной доход от облигаций — это купоны, а не рост цены. Кроме того, можно выбрать облигации с датой погашения, примерно соответствующей дате, в которую вы планируете закрыть ИИС.

Наконец, перенос бумаг вряд ли имеет смысл, если при закрытии ИИС будет применен вычет на доход — тип Б. В таком случае можно продать бумаги перед закрытием счета, и с полученного дохода не будет удерживаться НДФЛ.

Стоит ли использовать ИИС и брокерский счет одновременно

Возможно, вам будет удобно совместить ИИС и обычный брокерский счет. Как именно распределить средства между счетами, зависит от того, сколько денег вы планируете вкладывать, в какие активы, на какой срок и на какой налоговый вычет можете рассчитывать.

Вот несколько ситуаций и то, как можно разделить деньги между разными видами счетов.

Пример 1. Предположим, у вас белая зарплата, и вы можете получать вычет на взнос, тип А, возвращая до 52 000 Р НДФЛ каждый год. В таком случае можно вносить на ИИС до 400 000 Р в год. Если брокер позволяет получать купоны и дивиденды на внешний счет, то на ИИС можно держать облигации и дивидендные акции — те бумаги, которые должны приносить пассивный доход и которые вы не будете продавать.

Остальные деньги, то есть все сверх 400 000 Р в год, можно инвестировать через обычный брокерский счет. Если надо будет продать какие-то бумаги с брокерского счета, вы сможете применить вычет по сроку владения и освободить полученный доход от НДФЛ полностью или частично, а деньги можно легко вывести.

Пример 2. Допустим, у вас нет НДФЛ для возврата. Например, вы ИП или возвращаете весь НДФЛ через имущественный вычет. Тогда можно использовать ИИС с вычетом на доход, тип Б, и обычный брокерский счет.

Если брокер не позволяет получать купоны и дивиденды на внешний счет вместо ИИС, тогда на ИИС типа Б можно держать акции и доли в фондах, чтобы доход от продажи не облагался налогом даже при краткосрочных сделках. На брокерском счете — облигации и дивидендные акции, доход от которых вы без проблем сможете выводить, а также акции и доли в фондах, которые будете держать больше трех лет.

Пример 3. Рано или поздно вы, вероятно, захотите вложить часть денег через иностранный брокерский счет. Это даст вам доступ к дополнительным инструментам, в том числе сотням ETF, платящих дивиденды.

На ИИС тогда можно будет держать облигации российских компаний и органов власти, а также акции компаний или паи фондов, которые есть на Московской и Санкт-Петербургской биржах. На иностранном брокерском счете — активы, к которым нет доступа на российских биржах.

Налоговые вычеты не действуют на бумаги, торгующиеся на иностранных биржах. Также надо самостоятельно платить налоги, а еще уведомлять налоговую об открытии счета и сообщать о движении средств.

Кроме этих трех примеров возможны и другие комбинации счетов или иное распределение средств на них. Как все организовать, зависит от ваших целей, возможностей и предпочтений.

Стоит ли инвестировать только в дивидендные акции

Предположу, что вы хотите дивидендную зарплату, чтобы не продавать акции и не беспокоиться из-за колебания их цены. Это популярный подход, но вряд ли стоит держать весь портфель в дивидендных акциях. Вот несколько причин:

- Если портфель состоит только из акций, он может сильно подешеветь в кризис, а это неприятно. Часть портфеля можно вложить в менее рискованные облигации или даже банковские депозиты — так у вас будет меньше причин переживать. Правда, ожидаемая доходность портфеля тоже снизится.

- Далеко не по всем акциям выплачиваются дивиденды. Портфель только из дивидендных акций может оказаться недостаточно диверсифицированным.

- Если у компании возникнут финансовые проблемы, дивиденды могут уменьшить или вообще отменить. Заодно упадет цена акций.

Я бы ориентировался не только на дивиденды. Можно создать портфель, из которого вы будете постепенно забирать средства в виде дивидендов, купонов и денег от продажи активов.

Продавать активы психологически сложнее, но вообще нет принципиальной разницы, как вы получите доход: от продажи части ценных бумаг или в виде дивидендов. Продажа может быть даже выгоднее из-за налоговых вычетов.

Важно не слишком быстро тратить портфель. Ориентир такой. В первый год можно забрать из портфеля до 3,5—4% его стоимости. В последующие годы можно брать из него столько же, сколько и в прошлом году, каждый год увеличивая сумму на инфляцию за прошедший год.

При таком подходе портфеля почти наверняка хватит на 30 лет жизни или больше. Очень желательно, чтобы доля акций в портфеле была хотя бы 40—50% , при этом он должен быть хорошо диверсифицирован.

Чтобы выйти на пенсию, нужна сумма, равная примерно 25—30 вашим годовым расходам на момент выхода на пенсию. Может требоваться больше или меньше денег. Это зависит от возраста и ожидаемой продолжительности жизни, желания оставить наследство и других факторов.

Вам могут пригодиться другие наши материалы по теме:

Жить только на дивиденды или периодически продавать небольшую часть активов — решать вам.

Что в итоге

Чтобы вывести деньги с ИИС, надо закрыть счет. Однако некоторые брокеры позволяют получать дивиденды и купоны не на ИИС, а на банковский счет. В таком случае активы на ИИС могут приносить пассивный доход и закрывать счет не придется.

При закрытии ИИС можно перенести ценные бумаги на брокерский счет, чтобы продать их там и не платить налог. У некоторых брокеров такое может быть недоступно. Кроме того, перенос бумаг не всегда имеет смысл.

Можно одновременно использовать ИИС и обычный брокерский счет. Как распределить деньги между ними и куда их вложить, зависит от многих факторов: цели инвестора, горизонта инвестирования, суммы для вложений, доступных вычетов и др.

Портфель только из дивидендных акций может оказаться неоптимальным. Кроме того, необязательно ориентироваться только на дивиденды и иные выплаты — можно постепенно продавать ценные бумаги, чтобы было на что жить. Главное — продавать активы не слишком активно, иначе капитал быстро закончится.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Ждём когда Тинькофф сделает возможным вывод дивов и купонов на банковский счёт 🤝

Дмитрий, точняк. Сейчас в поддержку написал за этот функционал раз пятый уже.

Кивнули головой))

Дмитрий, год назад менеджеру сказал в первый раз и раз в месяц напоминаю. почему тормозят?

Максим, насколько я понимаю, нужно решить много бюрократических вопросов. Я уверен, что Олег Юрич с радостью улучшил бы качество сервиса. Быть первым Брокером в РФ по число хомяков и не уметь того, что умеет банк для бабушек не комильфо. 🙄

Максим, Значит, им очень выгодно иметь Все ваши деньги.

Максим, август 2021 на носу…

Максим, потому. что все деньги, лежащие на счетах, можно крутить.

А чего вы зациклились на термине «дивиденды»? Вам нужен ежемесячный денежный поток на пенсии, правильно? Вот и научитесь работать с облигациями. Там обещанный фиксированный купон не могут отменить, как дивиденды в акциях. Стоимость облигации 100% получите обратно при гашении.

Берёте десятка два-три разных облигаций, риск уменьшается, а приток купонов на счет становится равномерным. Практически гарантированным, без лотереи с курсом акций на бирже.

Да, тоже думал о том, что преклонном возрасте можно жить не только на проценты от капитала. Если капитал оставлять некому, можно по 5-10% каждый год отщипывать от основной суммы накоплений.

Pavel, на самом деле облигации имеют и минусы:

— так же могут падать в цене (посмотрите графики ОФЗ 2015 года или март 2020);

— дефолт по облигациям не такой уж редкий случай, бывали даже технические дефолты по обязательствам субъектов федерации, а у тем более в выскодоходном сегменте;

— при повышении ключевой ставки проценты по более ранним выпускам становятся менее интересны и цена таких облигаций снижается;

— даже при неплохой диверсификации отказ одного из эмитентов от выплат повлечет серьезную просадку доходности портфеля;

— субординированные облигации — самый низший ранг обязательств при банкротстве эмитента;

— варианты с амортизацией, офертами, плавающей доходностью относительно сложны в отношении расчета доходности, а также приводят к дополнительным издержкам, а значит снижению доходности (из-за необходимости размещать освободившиеся средства).

Andrey, вы всё верно пишите, только у акций, по сути, такие же недостатки только гипертрофированней:

1. Акции колеблется в цене намного сильнее облигаций;

2. Если у компании дефолт, с акциями также можете распрощаться, в очередь встанем после облигаций;

3. Решается через плавающий купон, привязанный к ключевой ставке, а лучше к инфляции. В акциях — это в принципе нерешаемая проблема;

4. Аналогично в акциях: дефолт по облигациям неминуемо приведёт к банкротству или кратному сокращению стоимости акций. В первом случае акционер не получит ничего (по облигациям обычно взыскивают около 15%), во втором случае долг по облигациям будет реструктуризирован, т.е. скорее всего основная часть денег будет получена, но много позже, повторюсь, с акциями ситуация будет плачевнее при любых раскладах;

5. Субординированные облигации вообще лучше не трогать, только для рисковых, для целей статьи они не подходят;

6. В акциях регулярно нужно будет корректировать портфель. Вы правы, в облигациях расчёты будут сложнее, но речь идёт о том, что в акциях такие расчёты в принципе будут не осуществимы. Кроме этого, можно покупать облигации без оферт, амортизации, плавающей доходности и пр., тогда расчёты будут совсем простые.

Поэтому мне тоже не понятно зачем составлять портфель только из акций.

Василенко, вот только инфляция — друг акций и враг облигаций 🙂

Andrey, повторюсь используйте облигации с плавающим купоном, привязанным к инфляции. Проблема с инфляцией сейчас чаще всего надумана и преувеличена, скорее будет проблема с дефляцией. Но если она действительно волнует, то плавающий купон легкий выход заработать. Плюс такие облигации будут надёжней акций.

Даже при средних выплатах 8%/год, необходимо держать акции на сумму не менее 4.5 млн.рублей, чтоб иметь 30 000 рублей в месяц, это скромный вариант прожиточного минимума на двоих без аренды жилья (соответственно нужна сумма выше — не сложно посчитать). Допустим. Однако, дивиденды такая вещь — их легко могут не выплатить, а, значит, инвестор недосчитается солидной суммы, причем, недосчитается в моменте, рассчитывая на нее длительное время. Помимо прочего, стоимость акций может упасть, не надо думать, что рынок будет расти вечно и что в принципе будет расти. За примерами далеко ходить не надо, взять тот же Сбербанк, хотя есть Распадская и еще десяток похожих историй. Т.е.тут еще и повыбирать придется, не говоря о банкротстве или политических рисках. В общем идея из серии «закопаю 3 сольдо — вырастет золотое дерево»

Источник