- Как вывести деньги с ООО учредителю: законные способы

- Как вывести деньги с ООО учредителю: законные способы

- Способ первый: распределение прибыли

- Порядок выплаты дивидендов

- Способ второй: заключение трудового договора с учредителем

- Вывод денег из ООО через управляющее ИП

- Выдача займа с возвратом

- Деньги под отчет и представительские расходы

- Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

- Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант подходит для вашего бизнеса

Как вывести деньги с ООО учредителю: законные способы

Автор: Екатерина Гостева налоговый консультант

Как вывести деньги с ООО учредителю: законные способы

Автор: Екатерина Гостева

налоговый консультант

Прибыль компании – это еще не личные доходы ее владельцев, а прибыль юридического лица. Просто так воспользоваться этими деньгами не могут даже полноправные хозяева. Сначала нужно, чтобы деньги фирмы стали личными деньгами учредителей. Есть несколько способов это сделать, расскажем о каждом из них.

В этой статье не будет советов, как обхитрить налоговую, потому что рано или поздно игры в кошки-мышки приводят к проблемам с контролерами. Расскажем только о полностью легальных способах вывести деньги с ООО и приведем расчеты, во что обойдется тот или иной способ.

Способ первый: распределение прибыли

Или попросту говоря дивиденды. Хотя правильнее все-таки говорить о распределении прибыли, потому что именно так это звучит в законе от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», а дивиденды выплачивают акционерные общества. Но поскольку в обиходе понятие дивидендов употребляют и по отношению к ООО, мы будем пользоваться привычным термином.

Между участниками распределяют чистую прибыль, оставшуюся у компании после уплаты всех налогов, соразмерно долям участников. Если участник один – он получает всю прибыль единолично.

С денег, которые причитаются учредителям, нужно удержать 13% НДФЛ несмотря на то, что компания уже заплатила один раз налог с прибыли в соответствии со своей системой налогообложения. Именно поэтому этот способ вывода прибыли – самый дорогой.

Пример для ОСНО

Компания на ОСНО (общая система налогообложения) с единственным учредителем получила прибыль в 800 тысяч рублей.

С этих денег фирма заплатила налог на прибыль 20%, после чего осталось 640 тысяч. Их учредитель решил забрать в виде дивидендов.

Бухгалтерия удержала 13% и перевела учредителю 556,8 тысяч рублей.

Таким образом, из 800 тысяч рублей прибыли по пути в карман владельца 243,2 тысячи ушло государству в виде налогов.

Это значит, что на каждые 100 рублей владельцам бизнеса нужно отдать государству налогами 44 рубля.

Чуть выгоднее дела обстоят с УСН «Доходы минус расходы», т.к. налог с прибыли не 20%, а 15%. Тогда с тех же 800 тысяч прибыли в бюджет ушло бы 208,4 тысячи, а это 36 рублей на каждые 100 рублей чистого дохода владельца.

Примеры для УСН 6% и ЕНВД будут не показательными, т.к. на этих режимах при налогообложении не учитываются расходы, а для дивидендов берут прибыль по бухгалтерскому балансу, где расходы учитываются.

Порядок выплаты дивидендов

Прежде всего, у организации должна быть составлена бухгалтерская отчетность, из которой видно, что чистая прибыль есть. В противном случае дивиденды выплачивать нельзя. Также нельзя распределять прибыль чаще, чем раз в квартал.

Распределять можно как прибыль текущего года (строка 2400 отчета о финансовых результатах), так и накопленную прибыль за прошлые годы (строка 1370 бухгалтерского баланса). Учредители сами решают, какую сумму прибыли распределить – всю или только часть.

Чтобы распределять прибыль каждый квартал, нужно быть уверенными, что год закончите тоже с прибылью. В противном случае может возникнуть ситуация, что по итогам квартала была прибыль, ее распределяли, а по итогам года – убыток. Тогда уже выплаченные суммы будут считаться не дивидендами, а безвозмездными выплатами, и нужно будет сделать поправки в бухучете.

Если чистая прибыль есть, учредители оформляют протокол с решением о распределении прибыли. В нем указывают, какую часть направить на выплаты и прописывают суммы, полагающиеся каждому участнику. Если учредитель один, он оформляет решение единственного участника. Бухгалтерия перечисляет учредителям причитающиеся суммы с расчетного счета за вычетом НДФЛ.

Способ второй: заключение трудового договора с учредителем

Подходит в случае, когда учредитель официально трудоустроен в собственной компании, например, директором. Тогда он как обычный сотрудник получает заработную плату и премии.

На первый взгляд, способ не слишком выгоден, т.к. с зарплаты и премий не только удерживают НДФЛ, но и начисляют страховые взносы, а это минимум еще 30% (не считая взносов «на травматизм» в ФСС, которые варьируются от 0,2% до 8,5%).

Но картина меняется, если все рассчитать, ведь и зарплату, и взносы компания может включать в расходы, тем самым уменьшая налогооблагаемую прибыль. Таким образом, компания на ОСНО сэкономит 20% от затрат за зарплату, премии и взносы.

Чтобы выплатить трудоустроенному учредителю зарплату в 100 тысяч рублей «чистыми», нужно начислить:

100 / (100% — 13% НДФЛ) = 100 / 0,87 = 115 тысяч рублей.

На эту сумму нужно начислить еще и страховые взносы:

115 * 30% = 34,5 тысяч рублей.

Итого для выплаты 100 тысяч нужно иметь на счете 149,5 тысяч.

Но 20% от этой суммы компания может возместить за счет снижения налога на прибыль:

149,5 * 20% = 29,9 тысяч рублей.

Таким образом, каждые 100 рублей «на руки» обойдутся компании в 19,5 рублей. Это более, чем в два раза «дешевле» дивидендов.

Для компании на упрощенке «Доходы минус расходы» выгода будет чуть меньше, т.к. она уменьшает налогооблагаемую прибыль не на 20%, а на 15% от затрат на заработную плату и взносы. В этом случае каждые 100 рублей «на руки» обойдутся компании в 27,1 рублей. Но и это почти в полтора раза дешевле, чем выплата дивидендов.

В этих расчетах мы не учли регрессию по страховым взносам. Когда годовой доход работника достигает 1 150 000 рублей, взносы на пенсионное страхование до конца года начисляют по ставке не 22%, а 10%, а взносы на социальное страхование после достижения дохода 865 000 рублей до конца года не начисляют совсем (лимиты приведены для 2019 года, с каждым годом они растут). С этого момента и до конца года вывод прибыли через зарплату и премии обходится компании еще дешевле, ведь страховых взносов нужно платить меньше.

Фиктивное трудоустройство учредителя только ради получения денег – опасная и незаконная затея. В компании должны быть кадровые документы и прочие доказательства, что учредитель там работает.

Кстати, выплаты учредителю можно делать не только по трудовому договору, но и по гражданско-правовому без записи в трудовой книжке, если он на договорной основе оказывает фирме какие-либо услуги.

Вывод денег из ООО через управляющее ИП

Чтобы руководить фирмой и получать за это деньги, не обязательно числиться в штате. Компания может заключить договор на оказание услуг по управлению с другой организацией, ИП или физлицом. Возможность передавать функции единоличного исполнительного органа стороннему управляющему закреплена в статье 42 закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Самый выгодный вариант – если управляющим будет ИП на УСН 6% и в этом статусе будет управлять фирмой по договору. В этой ситуации фирма не только не переплатит по налогам, но даже сэкономит.

Компания выплатила по договору ИП-управляющему на УСН 6% 100 тысяч рублей. С них он заплатил налог 6 тысяч рублей, на руках осталось 94 тысячи.

Компания в свою очередь эти 100 тысяч включила в расходы и уменьшила налогооблагаемую базу. Если фирма была на ОСНО, то налог на прибыль уменьшился на 20 тысяч.

Таким образом, учредитель получил на руки 94 тысячи рублей, а фирме это обошлось всего в 80 тысяч.

В этом примере компания на ОСНО, а управляющий – на УСН 6%. Приведем экономию при других комбинациях:

- фирма на ОСНО, ИП тоже на ОСНО – экономия 7 тысяч;

- фирма на ОСНО, ИП на УСН15% – экономия 5 тысяч;

- фирма на УСН 15%, ИП тоже на УСН 15% – 0 рублей;

- фирма на УСН 15%, ИП на УСН 6% – 9 тысяч.

При любой комбинации этот способ вывода денег оказывается выгоднее, чем дивиденды или выплаты по трудовому договору, потому что фактически деньги выводятся без налогов, а организация оказывается еще и в плюсе. К тому же ИП без проблем могут выводить наличные со своего счета.

Но этот способ еще один из самых рискованных, хоть и законный.

Дело в том, что налоговики могут заподозрить, что под ИП «маскируется» штатный директор. Если это докажут, договор с ИП могут переквалифицировать в трудовой и доначислить НДФЛ и страховые взносы.

Чтобы этого не произошло, договор со сторонним управляющим нужно составить так, чтобы из него было видно:

- какие именно функции выполняет управляющий. Общая формулировка «управление организацией» не годится, нужно прописать функции более детально. Например, участвует в совещаниях с такой-то периодичностью, в переговорах с контрагентами, представляет интересы компании в госорганах и т.д. Договор – это в своем роде должностная инструкция управляющего, где видны все его функции, при этом из должностных инструкций штатных руководящих сотрудников нужно убрать дублирующие функции;

- из чего складывается вознаграждение. Нельзя просто указать сумму, нужна детализация и понятная методика расчета. Каждую оплату должен сопровождать отчет, из которого видно, какую работу проделал управляющий и какая сумма полагается за каждый пункт;

- требования к опыту, образованию и квалификации управляющего, и цель его привлечения.

Договор с ИП можно заключить не только на управление компанией, но и по другому поводу, например, аренда, передача интеллектуальных прав и т.д. Главное, чтобы услуги были реальными, обоснованными и документально-подтвержденными.

Выдача займа с возвратом

Компания может выдать своему учредителю заем. Безвозвратные займы – незаконная схема, поэтому будем говорить только о возвратных.

Заем может быть процентным и беспроцентным. Но имейте в виду, что беспроцентные займы не так уж и выгодны, потому что в этом случае заемщик должен платить 35% налога с материальной выгоды. Материальную выгоду считают исходя из 2/3 ставки рефинансирования ЦБ. Не приводя сложных расчетов скажем, что это примерно 1,6% от суммы займа при ставке рефинансирования 7%.

Компания на ОСНО выдала учредителю из своих доходов беспроцентный заем в 100 тысяч рублей. Эти 100 тысяч в любом случае попадут в базу по налогу на прибыль компании, и она заплатит 20 тысяч налога. Фактические затраты – 20 тысяч рублей.

С учредителя нужно удержать налог с материальной выгоды:

100 000 * (2/3 от 7%) * 35% = 1 633 рубля.

Итого затраты 21 633 рубля.

Выгоднее выдавать займы под процент, близкий к 2/3 от ставки рефинансирования, чтобы не платить налог с материальной выгоды. Но нужно помнить, что проценты – это доход компании, и с них нужно платить налог.

Компания может простить заем, заключив соглашение о прощении долга. Но в этом случае заемщик должен заплатить 13% с невозвращенной суммы, потому что это считается доходом.

Деньги под отчет и представительские расходы

Это нельзя назвать полноценным и универсальным способом выводить прибыль. Это, скорее, возможность покрывать кое-какие расходы учредителей деньгами фирмы, если есть возможность обосновать такие расходы деловыми целями.

Например, руководитель может взять деньги под отчет и купить себе смартфон, обосновав, что он нужен ему для работы. За подотчетные деньги нужно будет отчитаться чеками и документами на покупку.

Как представительские расходы можно провести поездку или ужин в ресторане, но опять-таки нужно суметь доказать налоговикам деловую цель таких расходов.

Нельзя сделать вывод, что какой-то из перечисленных способов всегда выгоднее, безопаснее и лучше других. Все зависит от конкретной ситуации, и лучше всего комбинировать эти способы, используя выгоды каждого.

Мы подскажем наиболее выгодные и безопасные способы вывода прибыли и не только, предоставим подробные расчеты и поможем провести мероприятия по оптимизации налоговой нагрузки на бизнес.

Источник

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант подходит для вашего бизнеса

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № 14-ФЗ):

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

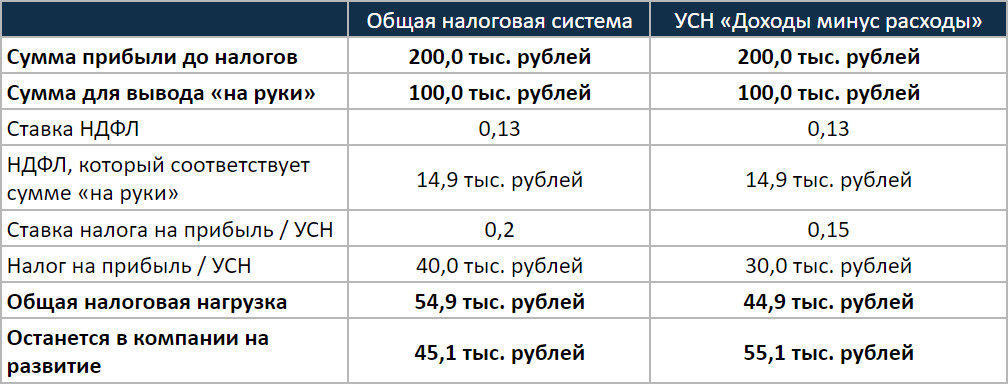

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № 14-ФЗ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Источник