Формирование остатков по счетам расчетов по институциональным единицам

Нормативное регулирование

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов — дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

«По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.»

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в «1С:Бухгалтерии государственного учреждения 8»

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность — Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность — Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года — 31 декабря — и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 «Вспомогательный». В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

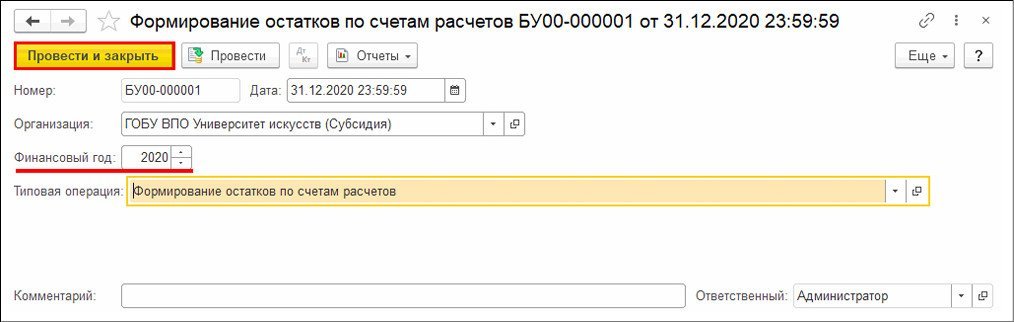

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность — Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

- Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц.

Например, в карточке счета 303.01 «Расчеты по налогу на доходы физических лиц» для дебета и кредита указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц «1».

По данному счету остатки по КЭК 831 и 731 будут перенесены на код «001»:

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

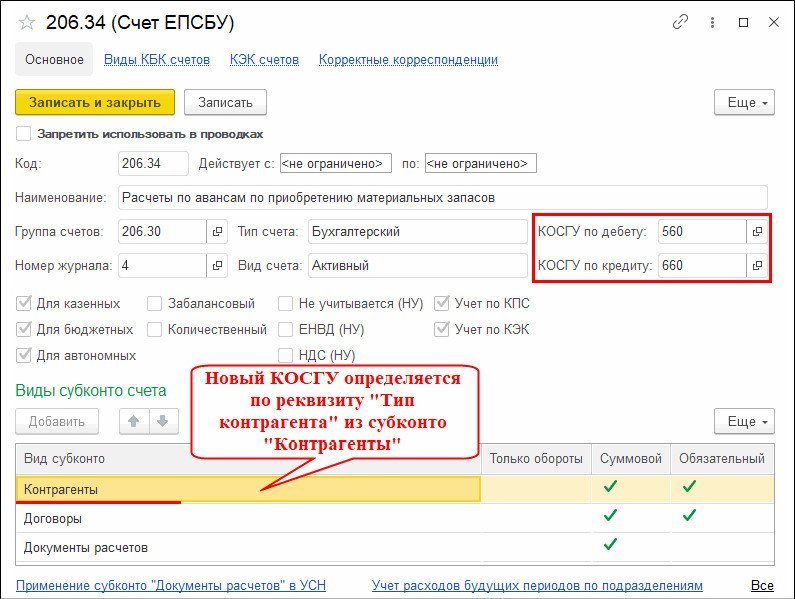

- Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 «Расчеты по авансам по поступлению нефинансовых активов» (рис. 2).

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье «1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году».

- Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

- Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ «000».

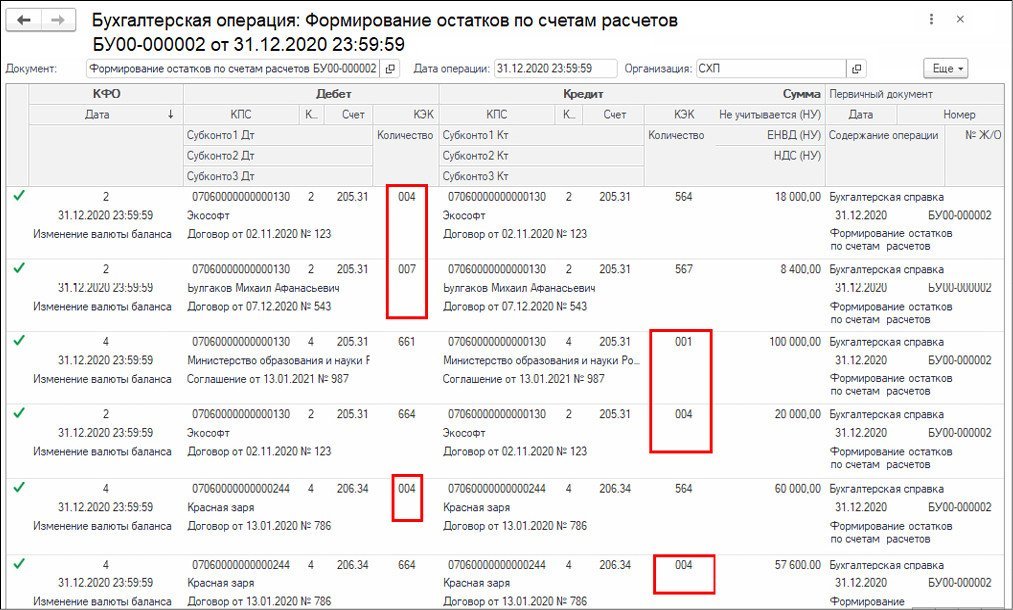

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать — Справка ф. 0504833).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним — по КОСГУ «000», поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 0503769) — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 0503769) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый — четырнадцатый будут изложены в следующей редакции:

«В группе граф 5-8 «изменение задолженности» отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей дебиторской задолженности»;

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей кредиторской задолженности».»

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

Источник

Как посмотреть остатки в 1С:Бухгалтерия предприятия ред. 3.0.

Необходимость проверять денежные или иные остатки – неотъемлемая часть работы бухгалтера. Часто приходится искать информацию о том, какое количество того или иного товара, материала хранится на складе. Не менее важно иметь под рукой актуальную информацию о состоянии взаиморасчётов с поставщиками и покупателями, подотчётными лицами и сотрудниками организации. В данной статье мы рассмотрим различные способы, как посмотреть остатки в программе 1С:Бухгалтерия предприятия ред. 3.0.

Основным инструментом для этого нам послужит стандартный отчёт Оборотно-сальдовая ведомость по счёту. Составляя этот отчёт, мы можем получить информацию об остатках на начало периода, обороты по дебету и кредиту за интересующий нас временной отрезок и остатки на конец периода.

Найти данный отчёт мы можем в разделе Отчёты – Стандартные отчёты – Оборотно-сальдовая ведомость по счёту.

Далее необходимо установить временной интервал, выбрать интересующий счёт или субсчёт и получить готовый отчёт по кнопке «Сформировать».

Также ОСВ по счёту можно сформировать из общей ОСВ, щёлкнув по строке интересующего нас счёта или субсчёта, и выбрать из предлагаемых отчётов Оборотно-сальдовую ведомость по счёту.

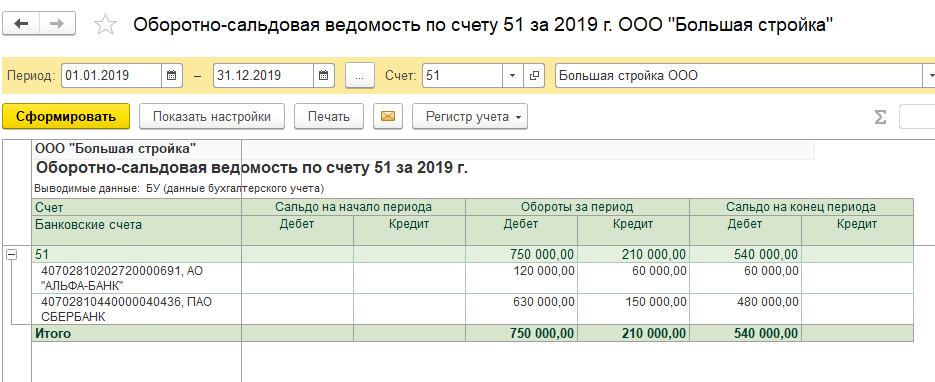

Самой важной и востребованной, на наш взгляд, является информация об остатках денежных средств на расчётном счёте и кассе организации.

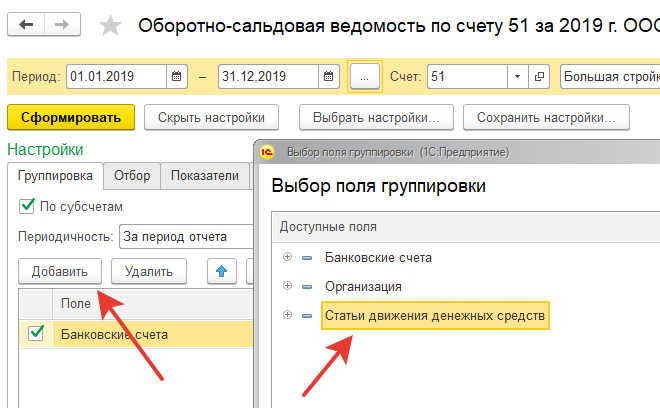

ОСВ по счёту 51 позволяет увидеть обороты и остаток на счёте в разрезе всех имеющих расчётных счетов организации, а также по статьям движения денежных средств. Для получения данной информации по кнопке «Показать настройки» на закладке Группировка в табличной части добавляем поле «Статьи движения денежных средств».

Кроме того, остатки и обороты денежных средств по дням можно увидеть непосредственно в банковской выписке. Для того чтобы отображалась данная информация, в форме списка документов «Банковские выписки» по кнопке «Ещё» выбираем «Показать/скрыть итоги». В результате данной настройки при установленном курсоре на банковской выписке в нижней части формы списка будет отображаться остаток денежных средств на расчётном счёте организации на начало дня, сумма поступления, списания, а также остаток на конец дня.

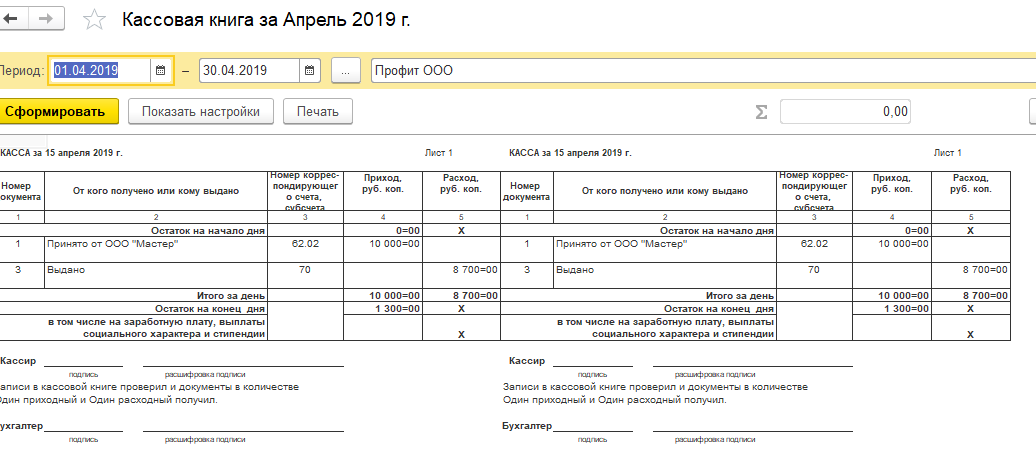

Остатки денежных средств в кассе организации можно посмотреть, используя ОСВ по счёту 50, а также с помощью отчёта «Кассовая книга».

Остатки денежных средств в кассе организации можно посмотреть, используя ОСВ по счёту 50, а также с помощью отчёта «Кассовая книга».

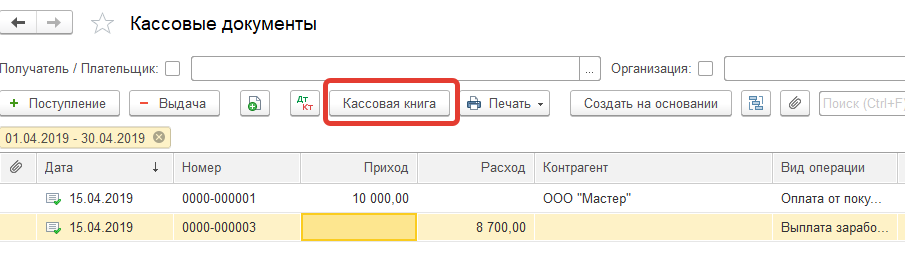

По кнопке «Кассовая книга» в журнале «Кассовые документы» (Банк и касса – Касса) мы получим отчёт «Кассовая книга», который можно также настроить по интересующему нас периоду. Данный отчёт выводит информацию о наличии денежных средств на начало рабочего дня, на конец рабочего дня и оборот.

В силу ряда причин остатки и обороты по ОСВ по счёту 50 и сведения из Кассовой книги могут не совпадать.

Благодаря тому, что мы имеем возможность сравнить эти два отчёта, можно своевременно обнаружить и устранить ошибки в ведении учёта по кассе организации.

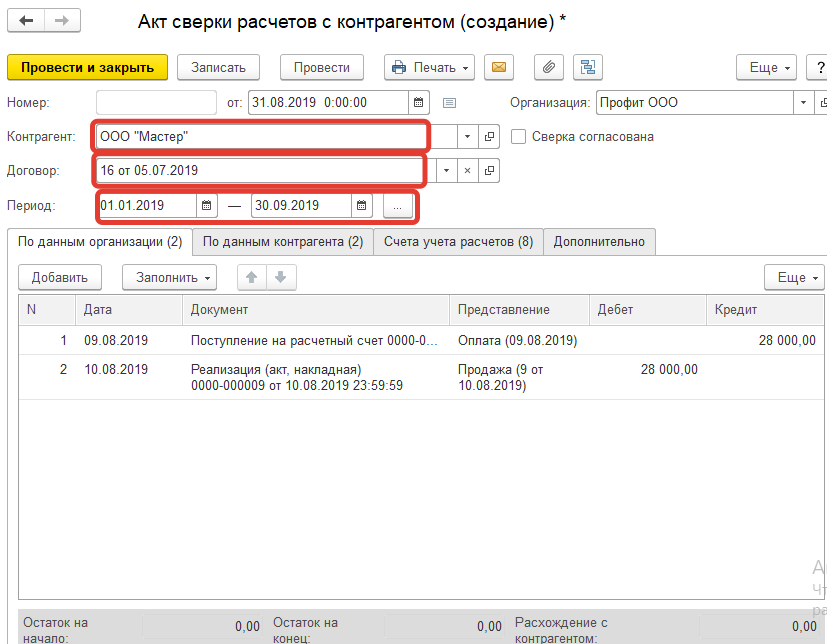

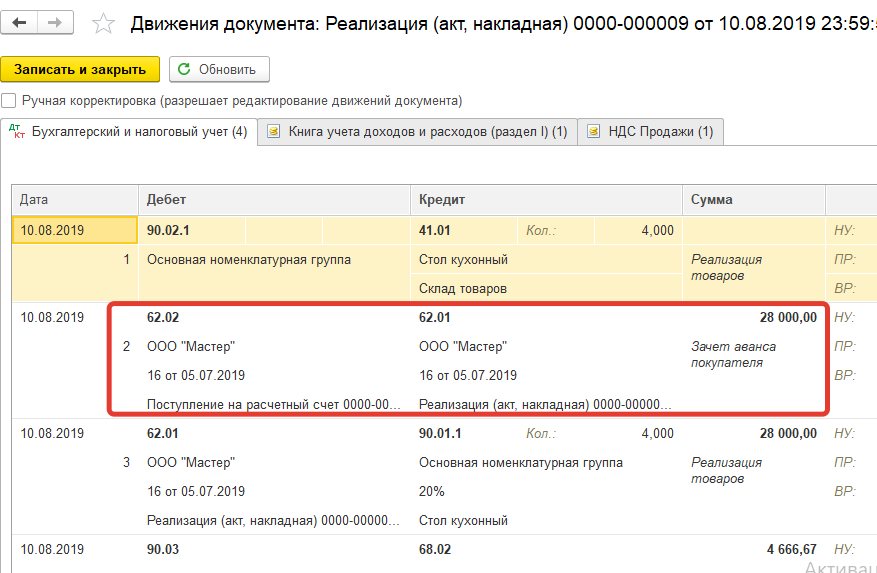

Ни один бухгалтер в своей работе не может обойтись без сверки расчётов с покупателями и поставщиками. Многие из нас для этого используют акт сверки расчётов с контрагентами (раздел Покупки (или Продажи) – Расчёты с контрагентами – Акты сверки расчётов.

Данный отчёт позволяет получить информацию за определённый период по определённому контрагенту в разрезе договоров.

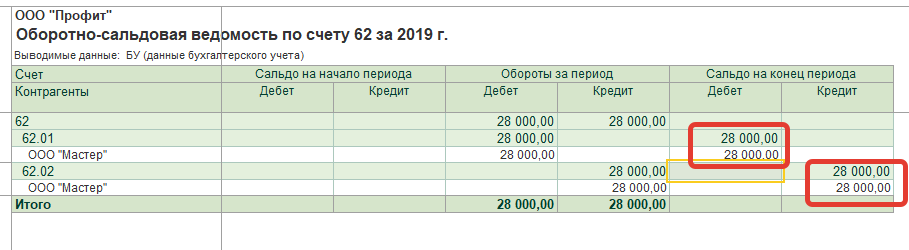

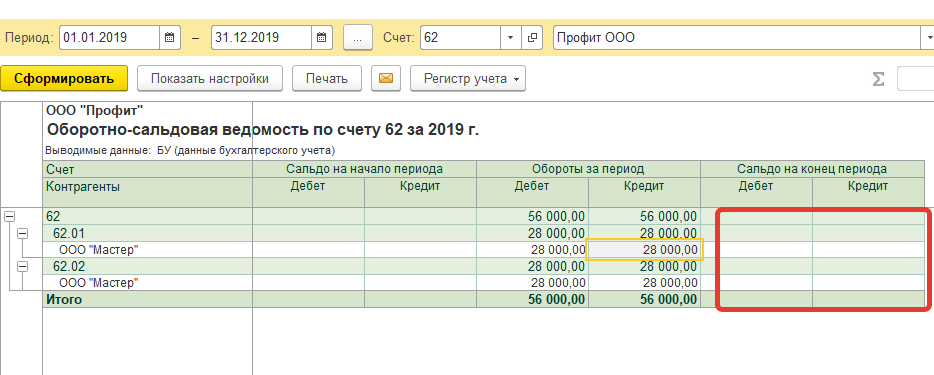

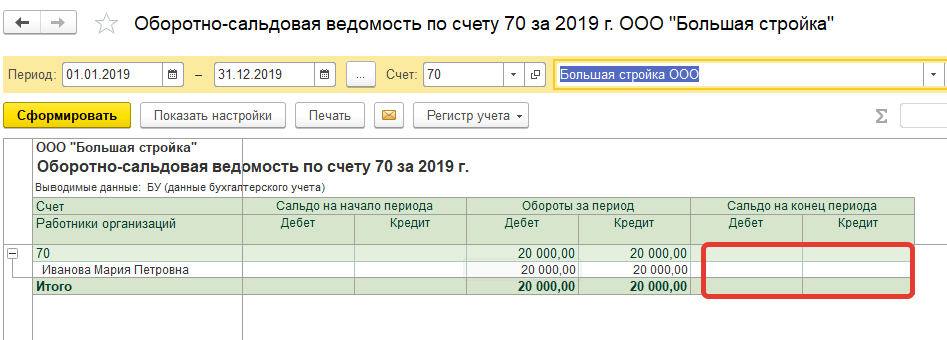

Кроме этого отчёта, для сверки остатков по расчётам с контрагентами я советую воспользоваться ОСВ по счёту 60 или 62 с установленным флагом «По субсчетам» на закладке «Группировка» по кнопке «Показать настройки».

Дело в том, что акт сверки показывает остатки без учёта авансов по субсчетам 60.02 и 62.02. Не имея фактической задолженности с контрагентом и нулевое сальдо по акту сверки, мы можем увидеть остатки по дебету и кредиту по ОСВ счета 62.

Такое могло произойти при нарушении последовательности проведения документов оплаты и реализации. В данном случае оплата от покупателя, имевшая место раньше, чем реализация, была проведена в программе позже реализации, в результате чего не произошло зачёта аванса по счёту 62.02.

Для исправления ситуации достаточно просто зайти в документ реализации и перепровести его. Программа зачтёт аванс от покупателя в документе реализации.

Сформировав ОСВ по счёту 62, мы увидим, что сальдо нулевое, как и в акте сверки.

Призываем вас отслеживать такие ситуации, так как именно сальдо по дебету и кредиту 60 и 62 счетов попадёт в Бухгалтерский баланс, информация в котором может оказаться искажённой.

В своей работе бухгалтеру приходится отслеживать задолженность подотчётных лиц перед организацией и задолженность организации перед подотчётными лицами.

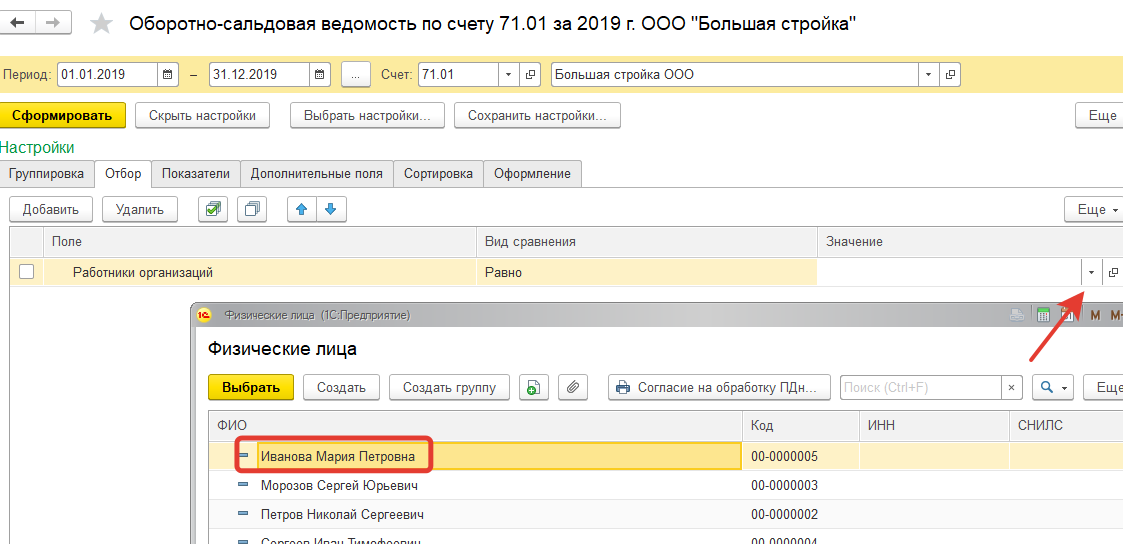

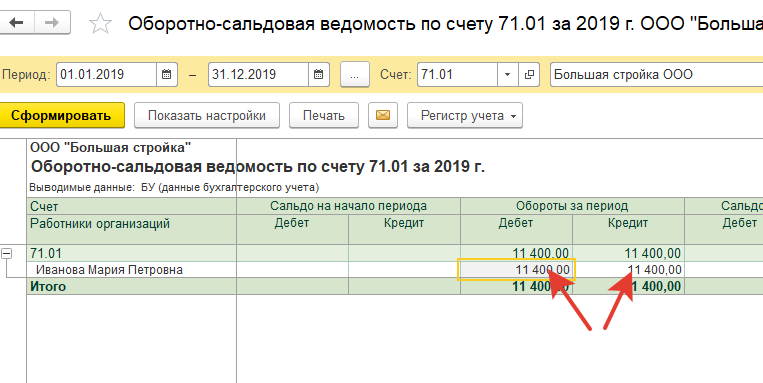

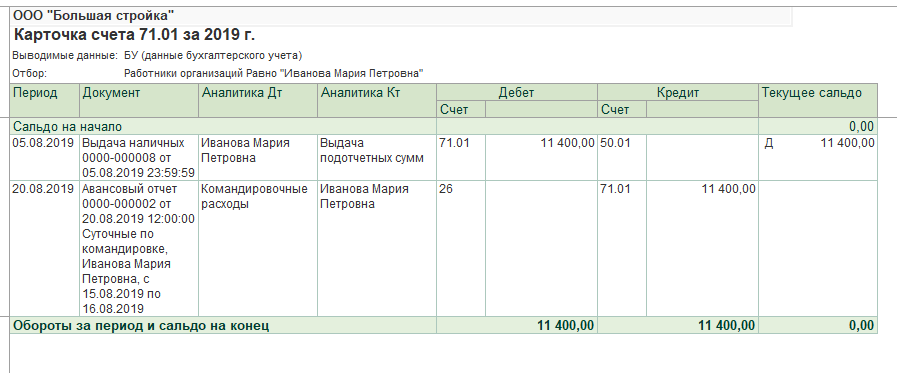

ОСВ по счёту 71 даёт нам информацию о состоянии взаиморасчётов с подотчётными лицами с возможностью отбора по конкретному элементу справочника «Физические лица».

Сформированный ОСВ по счёту 71.01 возможно раскрыть до карточки счёта, щёлкнув дважды по ячейке с числом в колонке «Обороты за период».

Карточка счёта содержит детальную информацию о взаиморасчётах с подотчётным лицом, которая будет полезна для обнаружения ошибок и устранения допущенных неточностей.

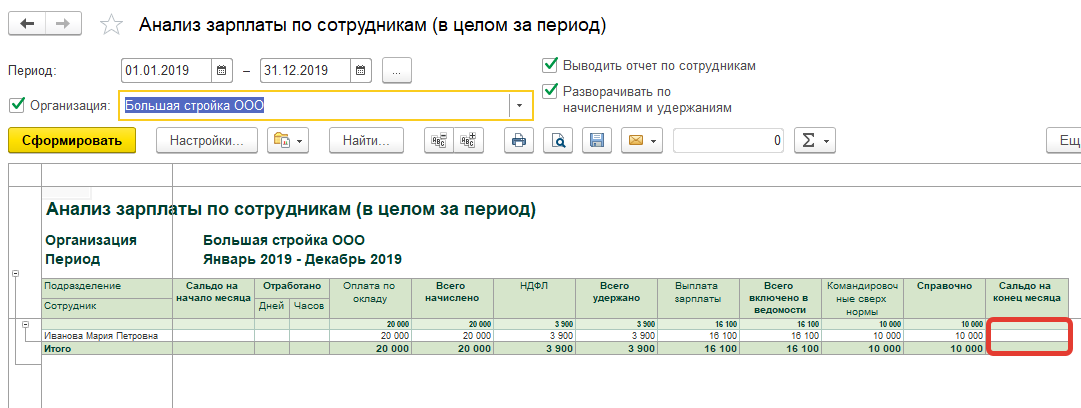

Что касается взаиморасчётов с сотрудниками по оплате труда, здесь нам, кроме ОСВ по счёту 70, поможет отчёт Анализ зарплаты по сотрудникам (в целом за период) или Анализ зарплаты по сотрудникам (помесячно).

Найти этот отчёт можно в разделе Зарплата и кадры – Зарплата – Отчёты по зарплате.

Выглядит этот отчёт следующим образом.

Только в том случае, если остатки по ОСВ по счёту 70 и сальдо на конец месяца в отчёте выше совпадают, мы можем быть уверены, что учёт по оплате труда в нашей организации ведётся верно.

Если остатки не совпадают, нужно искать ошибку в выплате зарплаты. Дело в том, что оборот по дебету в ОСВ по счёту 70 формируется по данным «Банковских выписок» на перечисление заработной платы, а данные в колонке «Всего включено в ведомости» отчёта «Анализ зарплаты по сотрудникам» – по данным «Ведомостей на выплату зарплаты».

Теперь рассмотрим тему, как посмотреть остатки МПЗ на складах организации.

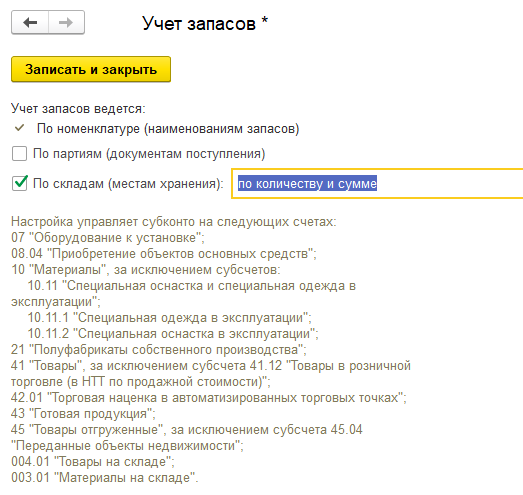

Обратите внимание! Чтобы иметь возможность посмотреть остатки МПЗ в разрезе складов организации, необходимо чтобы в программе вёлся учёт по складам (раздел Администрирование – Настройки программы – Параметры учёта – Настройка плана счетов – Учёт запасов).

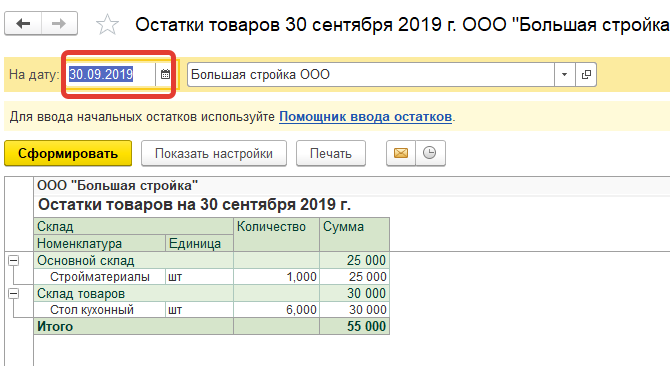

Для анализа остатков МПЗ предусмотрен типовой отчёт Остатки товаров в разделе Склад – Отчёты – Остатки товаров.

Он показывает актуальные остатки по складам на выбранную дату.

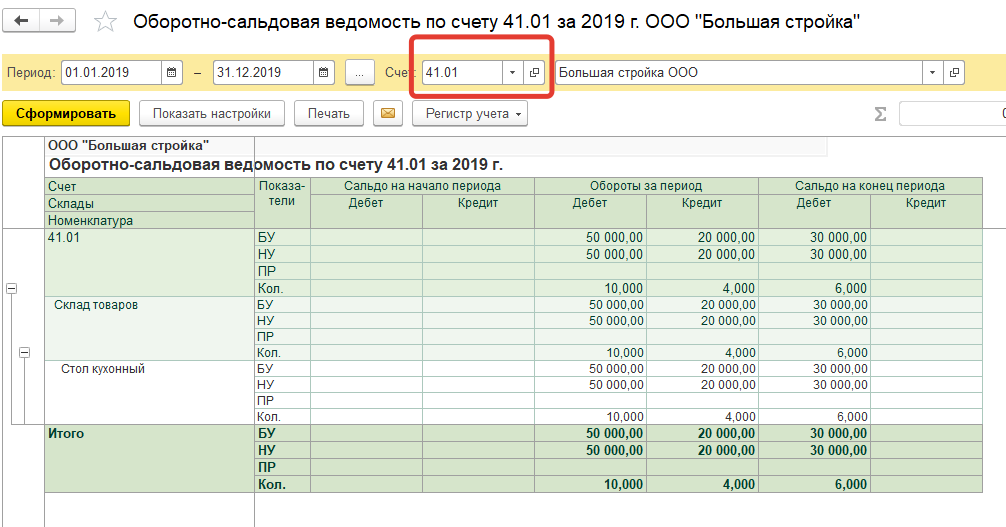

В данном отчёте выводятся остатки по всем счетам учёта МПЗ без их разделения, например по счетам 10, 41, 43. Если нужно посмотреть остатки по конкретному счёту, то воспользуйтесь ОСВ по счёту.

Для того чтобы в данном отчёте можно было увидеть остатки в разрезе складов, по кнопке «Показать настройки» на закладке «Группировка» добавляем поле «Склады».

На закладке «Показатели» устанавливаем флаг «Количество».

Сформировав отчёт, мы получаем исчерпывающую информацию о количестве и стоимости остатков товаров на складах за интересующий нас период.

В данной статье мы рассмотрели, как в программе 1С: Бухгалтерия 3.0 можно посмотреть остатки по разным участкам бухгалтерского учёта.

Если вопросы всё же остались, мы будем рады вам помочь. Вы можете воспользоваться услугами нашего Центра экспертной поддержки 1С. Наши специалисты дистанционно подключатся к вашему компьютеру и окажут необходимую техническую или консультационную поддержку. Данная услуга входит в тарифы обслуживания 1С.

Источник