- Расчет годовых процентов: формула, правила расчета и примеры расчетов

- Как рассчитать процентную ставку: годовую или месячную

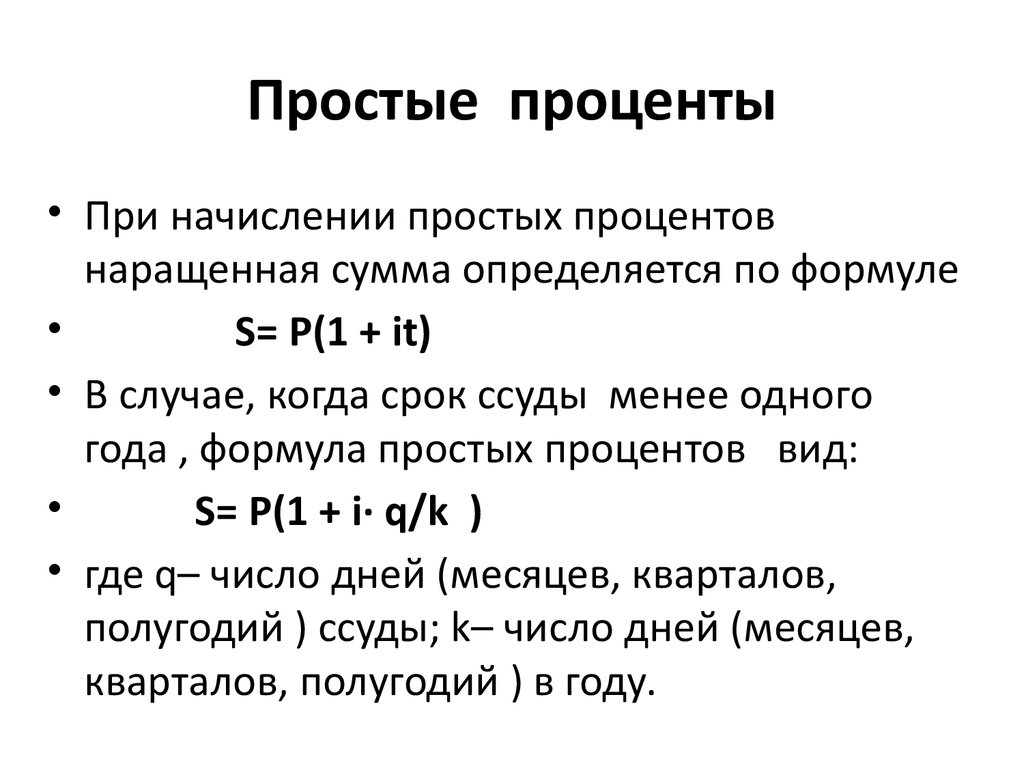

- Способ расчета простого процента

- Пример использования простых процентов

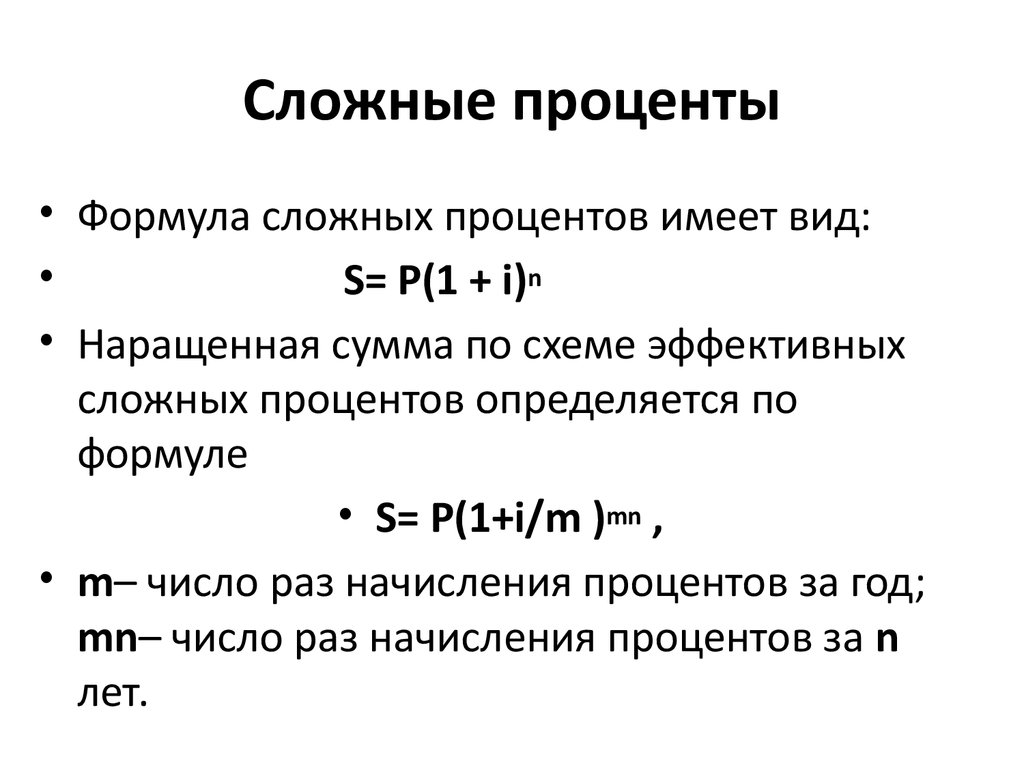

- Способ расчета сложного процента

- Пример использования сложных процентов

- Калькулятор доходности вкладов

- Капитализация процентов

- Эффективная процентная ставка по вкладу

- Налог на доход по вкладам

- Как было до 2021 года

- Как стало с 2021 года

- Как посчитать годовые проценты?

- Расчет годовых процентов по вкладу

- С простыми процентами

- Со сложными процентами

- Расчет годовых процентов по кредиту

- Калькулятор

- Заключение

Расчет годовых процентов: формула, правила расчета и примеры расчетов

- 9 Декабря, 2020

- Бухгалтерия

- Дарья Гайдук

Расчет годовых процентов производится для выяснения размера вознаграждения как по депозиту, так и по кредиту. Техника подсчета используется в целом во всех сферах финансового сектора.

Если вы решили приумножить свои сбережения, то лучше провести анализ кредитных организаций и выбрать наиболее подходящий вариант. Для этого нужно знать критерий выделения прибыльного предложения. В этом поможет оценка ставки.

Как рассчитать процентную ставку: годовую или месячную

Зачастую на сайтах организаций есть специальный калькулятор, с помощью которого можно узнать доходность вклада. Что же делать, если такой функции на сайте не представлено? Да и в договоре вряд ли будет стоять ссылка на результаты подсчета, сделанные калькулятором. Его можно изменить или вообще убрать. Лучше всего производить вычисления самому.

Расчет процентов по годовой ставке включает в себя формулу простого и сложного процента. Она указывается в документах и может быть фиксированной и плавающей. С последней иметь дело сложнее, так как она трудно прогнозируется. В этом случае базой для плавающей ставки может быть какой-нибудь ключевой параметр, например, ставка рефинансирования ЦБ. При ее изменении с определенным лагом меняется и плавающая ставка. Фиксированная же ставка привносит больше легкости в сравнительный анализ и общее понимание.

Способ расчета простого процента

Простой процент – это процент по вкладу или кредиту, имеющий указанные в договоре периодичность и срок выплат, но без включения начисленных процентов в предыдущем периоде. Расчет годового процента по кредиту аналогичен подсчетам, проводимым по депозиту. На картинке ниже представлена формула, где Р – это тело кредита, а S – начисленные проценты. В обычной практике приравнивают количество дней в году к 365 или 366 (редко к 360), а в месяце к 30 дням.

Исходя из формулы, можно заметить, что сумма простого процента находится в зависимости от процентной ставки и срока вклада. Однако фактор периодичности начисления совершенно не имеет влияния на конечную доходность. Это объясняется тем, что проценты не присоединяются к основной сумме вклада.

В свою очередь, если в условиях договора указано, что проценты выплачиваются с определенной периодичностью, а не по завершении срока, то итоговая доходность равна сумме процентов. Примером служит ежемесячное начисление.

Пример использования простых процентов

Условие задачи № 1

Клиент обратился в банк с просьбой о размещении вклада со сроком на полгода. Для 6 месяцев депозита предусмотрена ставка 8,7 % годовых с ежемесячным начислением. Минимальная сумма для совершения сделки: 30 000 рублей.

Итак, взаимодействуя с банком на предъявленных условиях, получаем:

Сумма процентов = 30 000 х 181 х 8,7 : (100 х 365) = 1294,3 руб. Надо отметить, что расчет годового процента по кредиту выглядел бы совершенно таким же образом.

Но в связи с тем, что в условии сказано о ежемесячной выплате процентов, полученная сумма будет осуществлена шестью платежами. Количество календарных дней влияет на размер этих самых выплат. Допустим клиент обратился в декабре, тогда:

- Проценты за декабрь, январь, март, май = 30 000 х 31 х 8,7 : (100 х 365) = 221,67 руб.

- Проценты за февраль = 30 000 х 28 х 8,76 : (100 х 365) = 200,22 руб.

- Проценты за апрель = 30 000 х 30 х 8,7 : (100 х 365) = 214,52 руб.

В итоге за 6 месяцев сумма депозита или кредита с начисленными процентами составит:

- Сумма с процентами = 30 000 х (1 + 181 х 8,7 : (100 х 365)) = 31 294,274 руб. Или просто 30 000 + 1294,3 = 31 294,3 руб.

Способ расчета сложного процента

Плата за пользование полученными деньгами (в случае кредита) и вознаграждение за передачу собственных средств на хранение (в случае депозита) в основном вычисляются с помощью второго вида доходности. Расчет годовых процентов сложного типа включает в себя процент, учитывающий как начисление на сумму вклада, так и сумму ранее начисленных по вкладу процентов. При этом периодичность и срок договора также входят в условия расчета капитализированного процента. Ниже представлена формула расчета суммы процентов. Годовые значения имеют наращенный характер. Далее представлено на примере, какой из методов начисления процентов является наиболее выгодным для потребителя.

Формула расчета годовых процентов показывает, что вклад или кредит с капитализацией обязательно должен иметь периодичное начисление процентов. Это приводит к тому, что разбитый на периоды срок банковского договора способствует начислению процента за каждый временной промежуток с последующей капитализацией. Месяц выступает в роли наиболее популярного периода причисления процента, доход которого определяется по календарным дням. Поэтому совокупная прибыльность вклада выводится по сумме процентов, начисленных по отдельным периодам.

Пример использования сложных процентов

Далее выведем прибыльность сберегательного вклада с тем же условием, как и в предыдущем примере. Исключение составляет применение метода капитализированного процента.

- Вложение — от 30 000 рублей.

- Депозитный срок — 6 месяцев (декабрь-май).

- Периодичность начисления и выплаты процентов — ежемесячно с капитализацией.

- Ставка по вкладу — 8,7 % годовых.

Источник

Калькулятор доходности вкладов

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,

T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов.

Источник

Как посчитать годовые проценты?

Кандидат экономических наук, эксперт сайта.

Существуют знания, которыми современный человек обязательно должен уметь свободно оперировать. Сюда относится и то, как посчитать годовые проценты по вкладам или кредиту. Ценность таких знаний увеличивается с переходом на расчеты банковской карточкой, когда, например, на деньги дебетового лицевого счета банк начисляет проценты. Многие возразят: зачем запоминать – есть банковские калькуляторы. Но здесь не все так прозрачно.

Во-первых, вам неизвестно, по какой формуле все считается. Во-вторых, частые ошибки при подсчете, и все, что интересно, не в пользу клиента, процентов по ссудам и вкладам, заставляет кредиторов и вкладчиков самостоятельно пересчитывать начисленные (заем) и зачисленные (депозит) суммы.

Расчет годовых процентов по вкладу

Рано или поздно человек сталкивается с понятием «процентная ставка». От нее во многих случаях напрямую зависит финансовое благополучие клиента банка, его родных и близких. Поэтому знать виды ставок и то, как посчитать процент годовых от суммы кредита или вклада, часто становится жизненно необходимо.

При расчетах следует понимать, что деньги для банкира являются товаром, который он покупает (это вклады) и продает (кредиты). Поэтому первый вывод: никто не будет покупать себе в убыток — ставка по ссудам всегда будет выше процентов по депозитам.

Товар невозможно продать, если он отсутствует. Из этого утверждения вытекает второй вывод: банки очень заинтересованы в привлечении денег населения. В ход идут разнообразные линейки вкладов, а также мощная реклама.

Из первых двух выводов вытекает третий: если в рекламе банка доходность по вкладам выше ставки рефинансирования Центрального банка (это цена, по которой банки покупают деньги у государства при недостаточности своих активов при выдаче кредитов) — перед нами классический маркетинговый ход. Банк возьмет свое у владельца депозитного счета где-то в другом. Это могут быть:

- высокие комиссионные за открытие или обслуживание депозитного счета;

- запрет на снятие средств раньше оговоренного договором срока, что, кстати, является нарушением норм Гражданского кодекса РФ;

- требование открытия лицевого счета для перечисления процентов, по которому значительные комиссионные за обслуживание;

- штрафные санкции за пополнение счета и т.д.

Стремясь заработать, кредитные организации все время усложняют формулы, по которым считаются проценты. Многие из них не всегда понятны даже финансистам и математикам. Особенно это относится к простым займам, где лидирует Сбербанк. Попробуем вначале разобраться, как рассчитать годовой процент по вкладу.

С простыми процентами

Старшее поколение еще со времен Советского Союза помнит простые и понятные каждому правила начисления процентов по вкладам и кредитам, когда приходишь в сберкассу со Сберегательной книжкой, а кассир на сумму вклада рассчитывает доход и выдает на руки. Аналогично и с кредитом: на оставшуюся сумму долга по займу начисляются проценты, оговоренные в кредитном договоре. Такая система расчетов называется «простые проценты».

При простых процентах сумма дохода по вкладам рассчитывается по формуле:

Sn = (Sd x K x n / N) / 100%, где:

- Sn — доход по вкладу за рассчитываемый период n, руб.;

- Sd — сумма депозита в рублях;

- К — годовая процентная ставка по вкладу;

- n — период, за который рассчитываются проценты по депозитному вкладу, в днях;

- N — число дней в году.

Покажем, как рассчитывать простые проценты на конкретном примере. Дано:

- сумма депозитного вклада 125 000 руб. (Sd);

- срок действия договора — 600 дней;

- ставка — 7,5 процентов годовых (К);

- досрочное снятие через 214 дней (n);

- год 2018 (не високосный, имеет 365 дней).

Подставляем все значения в формулу: (125 000 х 7,5 х 214 / 365) / 100 = 5496 рублей 57 копеек.

Если депозитный счет не закрывается, а производится частичное снятие, то в формулу проставляется снимаемая сумма. Простые проценты могут рассчитываться по окончанию срока действия договора, а так же за год, квартал или месяц. При привязке расчета дохода по вкладу к конкретному периоду, клиент обязан открыть лицевой счет в этом же кредитном учреждении, куда и будут перечисляться начисленные проценты.

Со сложными процентами

Развитие банковской системы в России привело к понятию «капитализация процентов», когда начисленные за месяц (в основном), квартал или год суммы процентов добавляются к сумме вклада. По истечении следующего зачетного периода банк будет высчитывать доход от новой величины депозита. И снова зачисление средств на депозитный счет.

Работу системы капитализации процентов хорошо проиллюстрировал польский математик Станислав Коваль. За основу он взял библейскую притчу, где бедная вдова принесла в храм последнее, что у нее было — одну лепту (в нашем понимании — копейку). Если бы это был банк, и у него работала система капитализации дохода, то в 2012 году на ее счету было бы свыше 52 додециллионов рублей.

Как это произошло? Давайте разбираться. Начнем с формулы по которой вкладчику будут начисляться проценты:

S = Sd x (1 + K / (12 х 100))m, где:

- S — величина депозита через m месяцев, руб.;

- Sd — сумма депозита в рублях;

- К — годовая процентная ставка по вкладу;

- m — период вклада, в месяцах.

Как видим, формула сложная. Поэтому в большинстве случаев говорят сложные проценты, а не капитализация дохода.

Считать по формуле не просто, но, все же, возможно. Упрощенно это объясняется следующим образом: за первый месяц доходность депозита составит (Sd x K/12) / 100 рублей. Внимательные читатели наверное заметили, что капитализация дохода никак не повлияла на сумму начисленных процентов в первом месяце — она такая же, как и при простых процентах.

Однако за второй месяц сумма вклада будет увеличена на (Sd x K/12) / 100 рублей и составит Sd + (Sd x K/12) / 100. Теперь формула после математических упрощений примет вид Sd x (1 + K / (12 х 100))2, т.е. величина в скобках возводится в квадрат. За три месяца — в куб, за год — в 12 степень.

Попробуем считать сумму вклада при капитализации процентов. Дано:

- сумма депозитного вклада 125 000 руб. (Sd);

- срок действия договора — 600 дней;

- ставка — 5,5 процентов годовых (К).

Через три месяца на депозитном счете будет 126 726 рублей 62 копейки <(125 000 х (1 + 5,5 / 12 х 100))3>.

Безусловно, капитализация процентов более выгодна вкладчикам. Но банки незаметно для клиентов нивелируют условия. Если пройтись по линейке вкладов каждого банка, то легко можно увидеть, что при простых процентах годовая ставка чуть выше. И все же разница есть. На небольших вкладах она малозаметна. На больших, да еще при длительных сроках хранения, суммы дохода, в конечном итоге, значительные.

Второй важный момент, на который следует обратить внимание — периодичность капитализации. Чем короче период, тем выгоднее. Так, помесячная капитализация выгоднее поквартальной, а ежедневная, помесячной.

Расчет годовых процентов по кредиту

Все намного сложнее с кредитами. Здесь два способа начисления процентов:

Если с дифференцированным методом можно разобраться, то по аннуитету научиться вычислять суммы процентов за любой период не получиться. Только с помощью кредитного калькулятора. Этот способ родился в недрах ипотечного кредитования.

Однако сегодня не только ипотека, но и обычные займы погашаются по этому алгоритму, что затрудняет кредиторам возможность самостоятельно вести расчеты и, главное, делает невыгодным досрочное погашение кредита. Пример показывает Сбербанк, где все кредитные линии предусматривают аннуитетный способ погашения займов.

Для тех, кто попытается разобраться в этой сложной системе, советуем посмотреть статью «Аннуитетные и дифференцированные платежи» на нашем сайте. Остальным напомним порядок уплаты задолженности по кредиту дифференцированным способом.

Для конкретного расчета возьмем следующие цифры:

- сумма займа 125 000 руб.;

- срок действия договора 12 месяцев;

- ставка — 10 процентов годовых.

За первый месяц кредитору нужно выплатить банку тело кредита в сумме 124 964 руб. (125 000 / 36). За пользование ссудой необходимо платить проценты (расчет ведется по формуле простых процентов по вкладам, поэтому отдельно приводить ее нет необходимости). Их сумма составит 1061 руб. 64 коп. ((125 000 х 10,0 х 31 / 365) / 100) (арифметическое действие 31 / 365 можно заменить на 1 / 12, где дни переведены в месяцы).

После уплаты половины кредита, сумма процентов составит 530 руб. 82 коп. ((62 500 х 10,0 х 31 / 365) / 100). Это ровно в два раза меньше.

Калькулятор

Заключение

Простые проценты более понятны, но не столь эффективны как сложные, при открытии депозитных платежей. При оформлении кредита лучше искать банки с дифференцированным способом погашения ссуды. Они дают ощутимую экономию при досрочном закрытии кредитной линии.

Источник