- Как вывести формула аннуитета

- Вывод формулы ОАП/ААП

- ПРИМЕЧАНИЕ 1:

- ПРИМЕЧАНИЕ 2

- Формулы расчета Аннуитетного Платежа

- (3а): — ОАП = p/[1 — (1 + p) -n ]

- ААП = СК*ОАП = СК*p/[1 — (1 + p) -n ]

- Формулы расчета Ежемесячного Аннуитетного Платежа

- (3а): — ОАП = p/12/[1 — (1 + p/12) -n ]

- ААП = СК*ОАП = СК*p/12/[1 — (1 + p/12) -n ]

- Примеры расчета АП

- ТЕМЫ ПОСТОЯННОГО РУБЛЯ

- ИПОТЕКА

- Аннуитетные платежи при погашении кредита — что это, примеры расчета

- Что значит аннуитетный способ погашения кредита

- Как рассчитать аннуитетный платеж по кредиту

- Достоинства и недостатки аннуитетной схемы погашения кредита

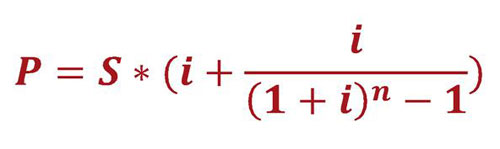

- Формула и расчет аннуитетного платежа по кредиту

- Формула расчета аннуитетных платежей

- Расчёт аннуитетного платежа по кредиту

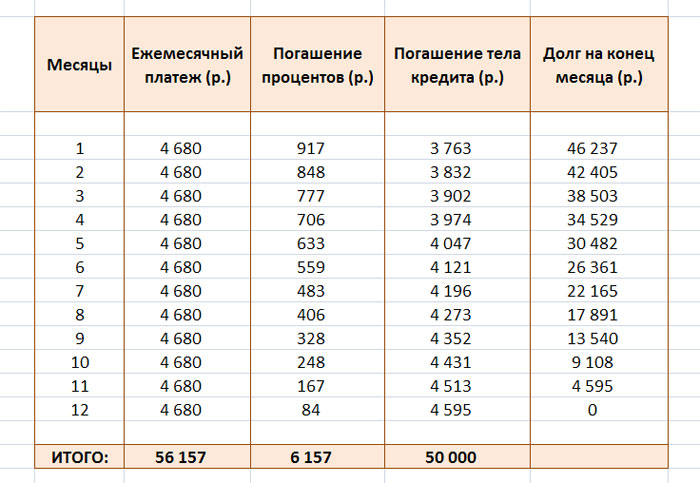

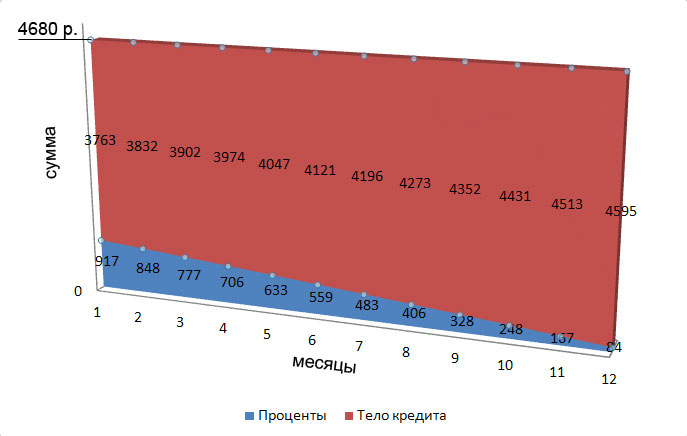

- График погашения кредита аннуитетными платежами

- Расчёт процентов по аннуитетным платежам

- Расчёт доли тела кредита в аннуитетных платежах

- Как рассчитать долг на конец месяца в графике аннуитетных платежей

Как вывести формула аннуитета

ОАП выражаются в процентах или долях от суммы кредита

ААП в денежных единицах (рубли, доллары. ).

ААП равен произведению ОАП на Сумму Кредита (СК)

Вывод формулы ОАП/ААП

Исходные данные, обозначения и сокращения:

CК = 1 — сумма кредита

n — количество АП — равных платежей, Процентных Периодов (ПП)

p — Процентная Ставка (ПС) (в долях) за 1 ПП (если p = 1%, то доля = 0,01)

k — номер платежа

Dk — долг после k-платежа

Dn = 0, т.к. заемщик после n-платежей полностью рассчитается по кредиту

а — размер ОАП

Применим вспомогательный коэффициент — q

q = 1 + p, где

р — ПС (в долях) за ПП

С каждым последующим АП остаток долга, на который начисляется процент уменьшается до нуля после последнего АП

D1 = СК + СК*p — a = СК*(1+p) — a = СК*q — a = 1*q — a = q — a

СК = 1 > D1 = СК + СК*p — a = 1 + p — a

т.е.

1 > 1 + p — a

0 > p — a

a > p = (q — 1)

Т.к. очевидно, что при ОАП = a 2 — a*q — a

D3 = D2*q — a = (q 2 — a*q — a)*q — a = q 3 — a*q 2 — a*q — a = q 3 — a*(q 2 + q + 1)

Dk = Dk-1*q — a = q k — a*(q k-1 + q k-2 + . + q + 1)

Dn = Dn-1*q — a = q n — a*(q n-1 + q n-2 + . + q + 1) = 0

q n = a*(q n-1 + q n-2 + . + q + 1)

Правая часть уравнения — сумма n-членов геометрической прогрессии

Умножим и разделим ее на (q — 1)

q n = a*(q n-1 + q n-2 + . + q + 1)*(q — 1)/(q -1)

q n = a*(q n — q n-1 + q n-1 — q n-2 + q n-2 . — q + q — 1)/(q — 1)

q n = a*(q n — 1)/(q — 1)

a = (q — 1)*q n /(q n — 1) = (q — 1)*(q n — 1 + 1)/(q n — 1) = (q — 1)*[1 + 1/(q n — 1)] = (q — 1) + (q — 1)/(q n — 1]

a = (q — 1)*q n /(q n — 1)

Если разделим числитель и знаменатель на q n , то

a = [(q — 1)*q n /q n ]/[(q n — 1)/q n ] = (q — 1)/(1 — 1/q n ) = (q — 1)/(1 — q -n )

Зная, что q = 1 + p или p = q -1, получаем следующие Формулы расчета ОАП

| 1 | (q — 1) + (q — 1)/(q n — 1] | 1a | p + p/[(1 + p) n — 1] |

|---|---|---|---|

| 2 | (q — 1)/(1 — 1/q n ) | 2a | p/[1 — 1/(1 + p) n ] |

| 3 | (q — 1)/(1 — q -n ) | 3a | p/[1 — (1 + p) -n ] |

ПРИМЕЧАНИЕ 1:

ПРИМЕЧАНИЕ 2

Формулы расчета Аннуитетного Платежа

(3а): — ОАП = p/[1 — (1 + p) -n ]

ААП = СК*ОАП = СК*p/[1 — (1 + p) -n ]

ОАП и ААП — относительный и абсолютный АП

СК — сумма кредита

p — ПС (в долях) за ПП (если p = 1,2%, то доля = 0,012)

n — количество АП или ПП или приводимые на сайтах

Формулы расчета Ежемесячного Аннуитетного Платежа

(3а): — ОАП = p/12/[1 — (1 + p/12) -n ]

ААП = СК*ОАП = СК*p/12/[1 — (1 + p/12) -n ]

ОАП и ААП — относительный и абсолютный АП

СК — сумма кредита

p — ПС (в долях) за год (если p = 12%, то доля = 0,12)

p/12 — ПС за месяц — ПП

n — количество АП или ПП Сумма ОАП: Соап = n*ОАП

Примеры расчета АП

1. СК — 1 млн. руб; ПС — 15%/год = 1,25%/мес = 0,0125; срок — 30 лет — 360 АП или ПП

ОАП = a = p + p/[(1 + p) n — 1] = 0,0125 + 0,0125/[(1 + 0,0125) 360 — 1] = 0,012644 = 1,264%/мес от СК

ААП = СК*ОАП = 1000000 * 0,012644 =12644 руб = 12,64 тр/мес

Соап = n*ОАП = 360*1,264% = 455% от СК

2. Тот же кредит в Постоянных Рублях (ПР)

Рублевой ПС — 15%/год при Спорном Инфляционном Прогнозе — 12%/год соответствует ПС в ПР — 2,678%/год (1,15/1,12 = 1,02679; = 2,678%)

СК — 1 млн. ПР; ПС в ПР — 2,678%/год = 0,223%/мес = 0,00223; срок — 30 лет — 360 АП или ПП

ОАП = a = p + p/[(1 + p) n — 1] = 0,00223 + 0,00223/[(1 + 0,00223) 360 — 1] = 0,004045 = 0,4045%/мес от СК

ААП = СК*ОАП = 1000000 * 0,004045 = 4045 ПР = 4,04 тПР/мес

Соап = n*ОАП = 360*0,4045% = 145,6% от СК

ПР — индекс цен, инфляционный показатель. Курс ПР измеряется в рублях и изменяется в соответствии с ростом цен. Если цены за некоторый период возрастают в 2 раза, то и курс ПР возрастет в 2 раза. Оплата в рублях по курсу ПР на день выплаты.

Применение ПР позволит заемщикам взять в разы больший кредит (в приведенном примере в 3,125 раза больше), т.е. на многие годы раньше решить жилищную проблему. Заемщик начинает оплачивать свое, а не чужое нанимаемое дорожающее жилье. Платить придется по растущему курсу ПР, но игра стоит свеч. При досрочном погашении можно рассчитаться значительно быстрее чем за 30 лет.

ПР решает проблему Спорного Инфляционного Прогноза. Вкладчики получают возможность реального сохранения и приумножения покупательной способности сбережений. Заемщики получают более доступные кредиты. Прибыли банков также возрастут, т.к. повысится доверие вкладчиков, существенно возрастут объемы и количество размещенных вкладов и выданных кредитов.

ТЕМЫ ПОСТОЯННОГО РУБЛЯ

САМАЯ ВАЖНАЯ ТЕМА: Без налоговой реформы не будет ни существенного роста экономики и уровня жизни, ни нового жилья, ни решения жилищной проблемы.

Сравнение действующей и предлагаемой налоговых систем. Как удвоить ВВП, избавившись от Паразитных Инфляционных Налогов. Налоговая реформа (16 kb)

ИПОТЕКА

Гиперинфляция, дефолт и коррупция — оборотные стороны дотационной ипотеки (11 kb)

Источник

Аннуитетные платежи при погашении кредита — что это, примеры расчета

Помимо размера ссуды и процентной ставки заемщику важна прозрачность выплат. Так он понимает, по каким статьям переплачивает и как эффективнее погасить потребительский кредит в минимальный срок. Этим требованиям вполне соответствует аннуитетный платеж — одинаковый на всех этапах выплаты. Однако так ли он выгоден кредитополучателю? Попробуем тщательнее разобраться в тонкостях подсчета.

Что значит аннуитетный способ погашения кредита

Кредит дает клиенту уникальную возможность — быстро получить на руки капитал, которым можно немедленно распоряжаться. Однако банки не работают с клиентами «просто так»: за предоставление заемных средств они берут плату, которую включают в размер ссуды. В итоге каждый платеж по кредиту можно разделить на две составляющие:

- Средства, идущие на погашение основного долга;

- Проценты, которые положены банку за оказание услуг.

Кроме того, в транши могут входить комиссионные выплаты, страховка и штрафы. Но от общей суммы платежа они составляют минимум и взимаются, как правило, единовременно. Опытные заемщики знают, что в кредитной программе важна не только ставка; на переплату влияет и то, по какой схеме банк будет начислять проценты. Так, более выгодным слывет дифференцированный платеж. Он предполагает, что с начала выплат клиент перечисляет равные доли в пользу «тела» кредита, а ставка рассчитывается на остаток долга. Соответственно, каждый месяц основная задолженность тает вместе с процентом и размером платежа. Итоговая переплата по ссуде при таком расчете — минимальна.

![]()

Однако более вероятно, что в банке вам предложат погашение кредита аннуитетными платежами.

Аннуитетный платеж — метод погашения, при котором размер ссуды делится на равные части, которые клиент стабильно выплачивает до конца кредита.

Загвоздка состоит в структуре платежа. При аннуитете первая половина кредита будет погашать преимущественно проценты банку, а на основной долг придется минимум средств. К концу кредита баланс изменится, и почти весь транш будет уходить на задолженность. Такая схема наиболее выгодна кредитной организации, но для клиента она означает ровно одно — весомую переплату по ссуде.

Как рассчитать аннуитетный платеж по кредиту

Обычно аннуитетный график погашения кредита составляет банк, обработав заявку от клиента. Еще раньше «прикинуть» размер платежа помогают онлайн-калькуляторы. Вбив в них основные параметры — величину займа, ставку, срок и дополнительный функционал — заемщик видит развернутую схему оплаты.

Иногда клиенты предпочитают составить график вручную. Так они лучше уясняют порядок погашения и не рискуют переплатить банку за ненужные услуги. Формула расчета аннуитетного платежа дана ниже:

![]()