- Что будет с рынком РФ, если американский обвалится

- Почему американцы тянут за собой нас

- Что будет с рынком РФ

- В тесной связи между США и РФ есть плюс

- Прощай, Китай!

- Уйти, но не вернуться

- Затратный переезд

- Китай готов прощаться

- Жестко стелют: что будет с фондовым рынком после сворачивания QE в США

- В чем опасность

- Инвесторам — приготовиться

- Долгосрочный эффект

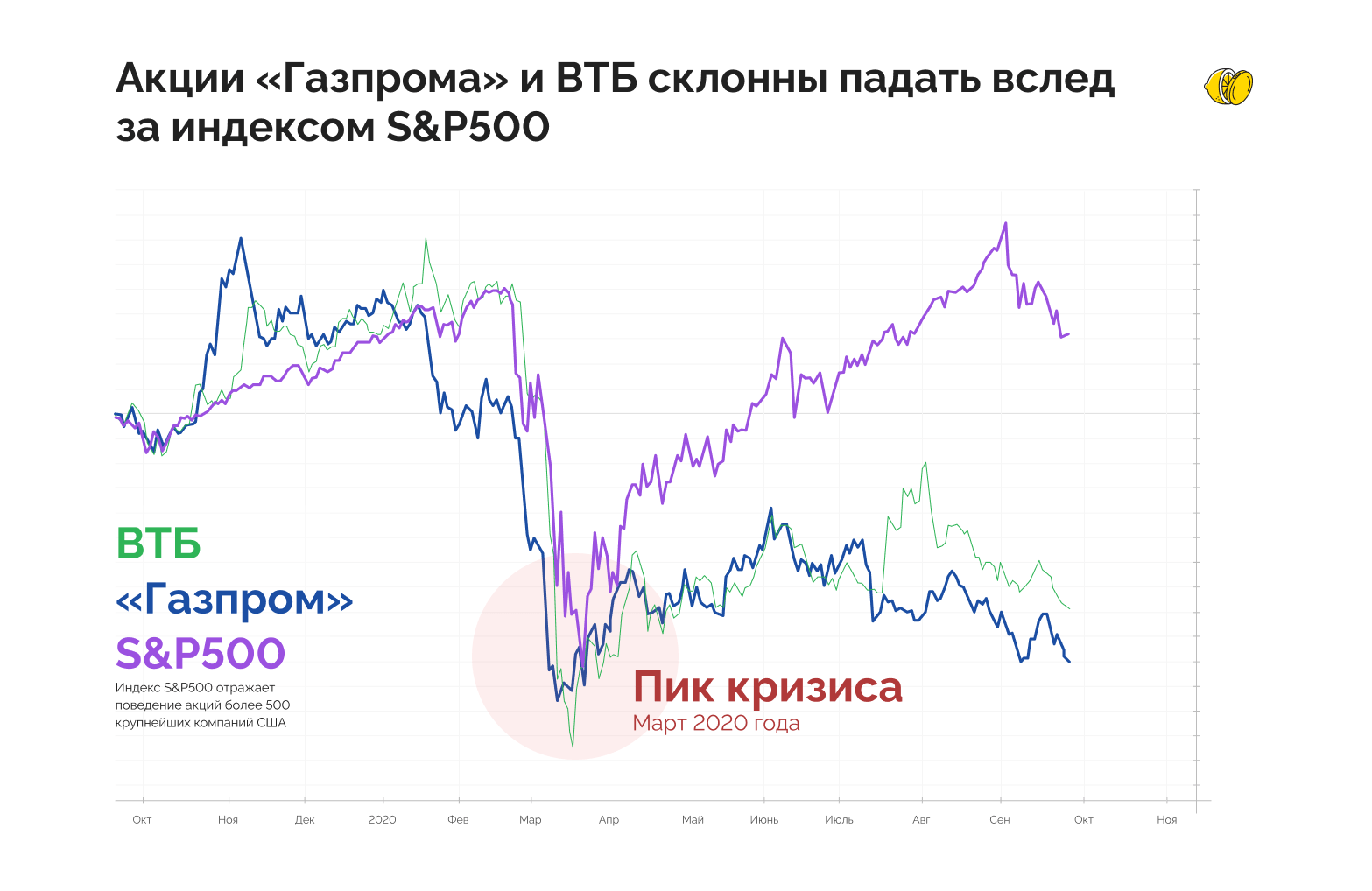

Что будет с рынком РФ, если американский обвалится

Все сейчас говорят о проблемах в США: экономика буксует, число заражённых растёт, а пожар тушат триллионами свеженапечатанных долларов. Такой расклад увеличивает вероятность обвала американского рынка.

Но не нужно думать, что это где-то там, «за бугром». Практика показывает, что проблемы США отражаются и на России.

Почему американцы тянут за собой нас

Экономику США и их фондовый рынок принято считать развитыми, а у нас — только развивающимися. Хотя бы потому, что:

- Основные финансы сконцентрированы в США.

- Объём американского рынка акций в 55 раз больше нашего: $0,59 трлн vs $33 трлн.

Поэтому если какой-то кипиш происходит в Америке, то это сказывается на нас — инвесторы при малейшем шорохе выводят деньги, в том числе и с нашего рынка.

Логика следующая: «если в таком надёжном крупняке, как США, происходит что-то плохое, то что будет с более молодыми рынками? Лучше вернуть деньги обратно от греха подальше».

Что будет с рынком РФ

Если рынок США обвалится, то и у нас попадает всё, как это было в марте 2020-го. Или как в 2008-м году, когда снижение деловой активности и объёмы торговли в Америке ударили по РФ.

Иногда достаточно одних негативных новостей. Например, в этот понедельник американский рынок потянул наш вниз на фоне публикации слабых прогнозов. В России тогда откровенно плохих вестей не было.

В тесной связи между США и РФ есть плюс

Она делает такую сложнопредсказуемую штуку, как инвестирование, чуть-чуть предсказуемой. Можно наблюдать за «старшим братом» и скорректировать свои действия на отечественном рынке.

Как я уже сказал — если сейчас в США будет обвал, то, скорее всего, пострадает наш рынок. Именно поэтому с осторожностью смотрю на инвестиции в компании РФ.

Источник

Прощай, Китай!

Пандемия коронавируса стала для европейских и американских компаний гораздо лучшим стимулом для переноса производственных мощностей из КНР, чем политическая конъюнктура. Правда, большое переселение обойдется им недешево. Однако эксперты полагают, что затраты окупятся.

В триллион долларов за пять лет обойдется американским и европейским компаниям вывод производственных мощностей из Китая. К такому выводу пришли аналитики Bank of America. Но что же вынуждает производителей заняться большим переселением? Неужели американские корпорации вняли голосу Трампа?

Оказалось, что наиболее доходчиво плюсы и минусы переноса производства объяснили отнюдь не политики, а эффекты пандемии, которые негативно сказались на производителях гораздо серьезнее, чем трения между США и Китаем.

«Потерять объемы продаж из-за кризиса для производственных компаний гораздо больнее с финансовой точки зрения, чем неким образом переформатировать производство из-за изменений политической конъюнктуры», — поясняет аналитик долгового рынка компании «Иволга Капитал», Илья Григорьев, добавляя, что первое предполагает реализацию рисков, характерных для всей экономики, и с этим мало что можно поделать. Второе же можно решить с помощью переговоров с инвесторами или правительством, которое может действительно компенсировать часть затрат или предоставить ряд льгот по переводу производства. Все-таки, ведение внешней политики — целенаправленное действие, за которое правительство отвечает в том числе и перед бизнесом.

В отчете BoFa отмечается, что из-за коронавируса с перебоями в цепочке поставок столкнулись 80% глобальных секторов, и более 75% из них расширяют планы возвращения производства из-за рубежа. Однако, как отмечают аналитики, опросы, проведенные еще в январе этого года, показали, что появились тенденции смены курса от глобализации к локализации.

На самом деле процесс начался даже раньше, чем Трамп объявил Китаю торговую войну. «Пандемия скорее послужила подтверждением правильности принятых решений о выводе производственных активов из Китая европейским и американским бизнесом. Торговые войны усилили необходимость ухода, но тенденция продажи долей активов Китаю началась 5 лет назад», — говорит руководитель программы Мировая экономика ИМЭБ РУДН Ирина Ахмед Зейн Айдрус.

Уйти, но не вернуться

Получается, что нынешние действия, в частности, американских властей — скорее попытка оседлать уже движущуюся волну. Накануне Дональд Трамп пообещал налоговые льготы компаниям, возвращающим производство из Поднебесной в Соединенные Штаты. Но пока, как отмечает руководитель аналитического департамента AMarkets Артем Деев, правительство США не предоставляет большого пакета мер поддержки, в ультимативной форме вынуждая свой бизнес передислоцироваться обратно в Штаты. «В перспективе компании могут получить налоговые льготы и приоритетные заказы, что может вызвать недовольство других компаний сектора», — полагает аналитик.

Безусловно, пандемия подтолкнула американское правительство к такому решению: экономика страны сильно пострадала от карантина, многие граждане потеряли рабочие места, а перенос заводов в США приведет к созданию рабочих мест для американцев. Но не факт, что именно для рынка труда США и ЕС «большое переселение» обернется благом.

«Уже несколько лет Китай не самая популярная страна для размещения производств. Все больше новых фабрик открывается, либо переносится часть производства, в страны Юго-Восточной и Южной Азии: во Вьетнам, Индонезию, Малайзию, Индию и Пакистан. Нельзя исключать, что компромиссной мерой между западными властями и бизнесом будет перенос производств именно в эти страны», — добавляет Илья Григорьев.

В целесообразности переноса производства именно в собственные страны сомневается и Ирина Айдрус. Она напоминает о том, что основная цель организации процесса в Китае и других развивающихся странах — это доступ к дешевым ресурсам. «Экономия на оплате труда, налоговые льготы — все это сделало американские и европейские международные корпорации более конкурентоспособными. Возврат многих бизнесов на историческую родину будет означать потерю конкурентоспособности», — поясняет эксперт.

Поэтому западные компании прежде всего рассматривают развивающиеся рынки: Индию, Вьетнам, Таиланд, Камбоджу Бангладеш, Бразилию, Мексику. То есть, те страны, которые могут обеспечить конкурентные преимущества за счет низкого уровня затрат.

Затратный переезд

В любом случае, перенос производства влетит многим компаниям в копеечку. Эксперты BoFa полагают, что такие расходы сократят рентабельность акционерного капитала компаний на 70 базисных пунктов. Как отмечает Ирина Айдрус, все промышленные компании работают на дорогом оборудовании. Так что перенос любого промышленного предприятия — это всегда очень затратно. Окупить «дорожные расходы» быстро смогут далеко не все.

«Срок окупаемости и стоимость переноса также сильно может варьироваться в зависимости от отрасли. Если мы говорим о предприятиях технологического сектора, то для них перенос производства может оказаться сравнительно дороже, но окупаемость будет более быстрой. Для предприятий легкой промышленности, это будет также недешево, и сроки окупаемости будут выше», — поясняет Илья Григорьев.

По мнению Артема Деева, в долгосрочной перспективе инвестиции от переноса производства из КНР окупятся, однако речь идет о значительном временном промежутке — от 10 до 15 лет.

«Во-первых, перенос в кризис не выгоден американским компаниям, во-вторых, такая масштабная операция негативно отразится на мировой экономике. Компании открывали заводы и производства в Китае потому, что получали дешевую рабочую силу и экономичную аренду, налоговые льготы и доступ к редкоземельным металлам, необходимым для производства гаджетов. Поэтому перенос негативно отразится именно на высокотехнологичных компаниях», — добавляет аналитик.

Китай готов прощаться

А что же Китай? Неужели он так легко расстанется с нерезидентами? По словам Ильи Григорьева, руководство КНР прекрасно осознает проблему и пытается решить ее за счет внутренних рынков. «Пока проблема успешно за счет этого решается, но риск снижения роста в среднесрочном плане сохраняется», — отмечает эксперт.

По мнению Артема Деева, Пекин будет бороться за своих нерезидентов. Причем не обязательно «пряником»: в Поднебесной могут и ввести новые пошлины на американские товары.

Между тем, Ирина Айдрус полагает, что Китай давно готовился к уходу западных компаний. Он на протяжении нескольких лет расширял свою долю или выкупал полностью западные и совместные производства.

«Важно понимать, что Китай еще в 2015 года принял программу Made in China 2025 с целью развития высокотехнологичных отраслей, ухода от технологической зависимости и достижения лидерства на глобальных рынках. Китай пытается уйти от зависимости экономики от добычи ресурсов, дешевого труда, производства товаров массового потребления в сторону создания продукции с высокой добавленной стоимостью», — напоминает руководитель программы Мировая экономика ИМЭБ РУДН.

К тому же, с ростом уровня жизни и повышением расходов на оплату труда привлекательность любой страны, куда вынесено производство, теряется, и достижение динамичных темпов роста становится невозможным. «Государство выделяет на реализацию этой программы субсидии, поддерживает финансово зарубежную экспансию государственных и частных корпораций. Поэтому вывод западными ТНК производств идет в унисон с долгосрочными и среднесрочными планами Китая», — добавляет Айдрус.

Не стоит забывать, что еще в 1980-е годы, на заре международного разделения труда Китай, создавая свои экономические зоны и заманивая в них западных резидентов, ставил иностранным инвесторам жесткие условия: они должны были делиться технологиями и know how. Таким образом, Поднебесная не теряла времени даром, создавая и развивая свои конкурентоспособные предприятия. И сейчас ей не надо тратить миллиарды и куда-то переезжать. Возможно, от нерезидентов КНР получила уже все, что хотела. Впрочем, нельзя ли то же сказать и о них?

Источник

Жестко стелют: что будет с фондовым рынком после сворачивания QE в США

В ходе вчерашнего заседания ФРС глава регулятора Джером Пауэлл объявил то, чего от него давно ждали инвесторы по всему миру: к середине следующего года программа количественного смягчения (QE) будет полностью свернута. «Известия» узнали у аналитиков, как это скажется на фондовом рынке США и к чему следует готовиться России и остальному миру.

В чем опасность

Сворачивание программы количественного смягчения ФРС США (политика центробанка, при которой он выкупает или берет в обеспечение финансовые активы, вкачивая тем самым в экономику дополнительные средства) ожидалось уже давно, и сейчас инвесторам важно понять, как быстро будет происходить этот процесс, сказал в беседе с «Известиями» управляющий фондами облигация «БКС Мир инвестиций» Яков Яковлев.

«Если бы сокращение покупок было очень быстрым, это приблизило бы момент перехода ко «второй фазе» ужесточения монетарной политики — повышению ставок, — говорит эксперт. — ФРС сейчас ожидает, что сокращение QE закончится в середине 2022-го, что соответствует темпам $15 млрд в месяц — по всей видимости, такие темпы совпадают с ожиданиями рынка».

Главная опасность для инвесторов в этом плане заключается в том, что фондовый рынок при сворачивании программы лишится части ликвидности, что в результате может привести к заметной просадке котировок. Так, глава инвестиционного департамента inv.lu Анастасия Тарасова вспоминает, что в прошлый раз, когда ФРС сворачивала такую же программу после преодоления финансового кризиса конца прошлого десятилетия, паника охватила все мировые рынки.

«Несколько лет назад сворачивание программы QE уже приводило к просадке фондового рынка. В 2013 году ФРС объявила, что с начала 2014 года начнет снижать сумму ежемесячного выкупа и к октябрю того же года полностью закроет программу. После этого заявления максимальная просадка S&P 500 составила 5%, а в октябре — 10%», — отмечает собеседница «Известий».

Глава ФРС Джером Пауэлл

При этом ни один из опрошенных «Известиями» экспертов не видит причин, по которым руководство ФРС могло бы передумать и оставить программу в силе. Основатель «Школы практического инвестирования» Федор Сидоров считает, что главной опасностью для экономики США остается пандемия коронавируса. Если начнется очередная волна заболеваемости и придется вводить ограничения для экономики, программу придется продлевать.

«Последствиями этого станет рост инфляции, которая в США уже находится на многолетнем максимуме и становится триггером роста инфляции в глобальном масштабе», — опасается Сидоров.

Управляющий директор ИК «Иволга Капитал» Дмитрий Александров, напротив, считает, что даже коронавирус не сможет заставить ФРС отказаться от давно принятого решения.

«Я не думаю, что на данном этапе очередной штамм коронавируса способен повлиять на решение ФРС. За последний год и рынки, и экономики научились жить в этих условиях и закладывают соответствующие риски в свои модели поведения, — говорит Александров. — QE сам по себе не может продолжаться вечно, и сворачивание программы при долларовой инфляции более 5% выглядит как неизбежный и скорый шаг».

Схожее мнение выразил и Яков Яковлев из «БКС Мир инвестиций», отметив, что максимум, на что пойдет ФРС в случае форс-мажора, — перенос окончания сворачивания программы на более дальний срок, если, например, на рынке труда произойдут очередные катаклизмы.

Инвесторам — приготовиться

Как уже говорилось выше, основной риск для инвесторов в процессе сворачивания программы — коррекция котировок на фондовом рынке. Например, Анастасия Тарасова из inv.lu считает, что индекс S&P 500, а значит, и котировки акций крупнейших компаний США, которые в него входят, может просесть на 10%. Если же сворачивание программы приведет к значительному замедлению темпов роста экономики и падению прибылей компаний, котировки могут просесть и на 20%.

При этом как снижение доходности в США скажется на других рынках, сейчас сказать довольно сложно. Дмитрий Александров из «Иволга Капитал» не исключает, что инвесторы начнут забирать свои деньги с американского рынка и искать более высокую доходность в других странах. Окажется ли Россия в их ряду — вопрос дискуссионный.

«Развивающиеся экономики в целом, и Россия в частности, выглядят существенно недооцененными в сравнении с американскими мультипликаторами. Однако основного эффекта я бы ожидал не в странах БРИКС, а Юго-Восточной Азии. Именно в этом регионе мы видим наиболее динамичный рост, как с точки зрения экономики и населения в целом, так и в части проникновения классических для западного мира сервисов и товаров», — объясняет Александров.

Эксперт подкрепляет свой тезис тем, что на российском фондовом рынке, который хоть и выглядит значительно недооцененным, высока роль государства в ключевых публичных компаниях. Это приводит к высокой дивидендной доходности рынка в целом, так как государство заинтересовано в денежном потоке от корпораций и стимулирует даже частные компании предлагать дивиденды, а не рост. Международные же инвесторы в большей мере нацелены именно на рост капитализации компаний, в которые они вкладывают средства.

Федор Сидоров из «Школы практического инвестирования» и вовсе считает, что сворачивание QE не приведет капиталы на развивающиеся рынки, особенно если крупнейшие экономики мира — США и Китай — начнут замедляться.

«Это наверняка вызовет аналогичную динамику и в развивающихся странах, ведь всё в глобальной экономике взаимосвязано: снижение экономики США обязательно повлияет на динамику сырьевых цен (они начнут сокращаться). А российский ВВП и фондовый рынок слишком сильно зависят от внешнего спроса и ценовой глобальной конъюнктуры», — говорит Сидоров.

Долгосрочный эффект

С другой стороны, если говорить не только про фондовый рынок, а про экономику в целом, в долгосрочном плане сворачивание QE может помочь развивающимся странам, в том числе и России, обратить более пристальное внимание на внутренний потенциал роста экономики.

«Как показывает практика, сокращение активности монетарной экспансии ведущими ЦБ развитых стран транслируется в активизацию внутренних источников предоставления ликвидности на развивающихся рынках — происходит замещение внешних источников финансирования внутренними», — объясняет аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин.

Эксперт подчеркивает, что при сворачивании QE происходит рост интереса не к краткосрочным, а к долгосрочным инвестициям, что, в свою очередь, вызывает рост банковской маржи и ожидания роста цен на сырье.

«Экономика под влиянием антидефляционного эффекта такой трансформации ожиданий собственно и формирует переход к циклу активного восстановления инвестиций», — говорит Осин.

Если при прочих равных России удастся провести необходимые реформы, экономика страны получит значительный импульс роста благодаря снижению оценочных инфляционно-кредитных рисков.

«Это приведет к восстановлению и новому циклу роста российских финансовых рынков. Для курса рубля ситуация также будет предполагать восстановление, улучшение динамики», — подытожил собеседник «Известий» с оговоркой на то, что позиции рубля на мировом рынке всё равно продолжат в высокой степени зависеть от средне- и долгосрочных политико-экономических целей российских властей.

Источник